시장 : 코스닥 업종 : 반도체 제조업 청약일 : 5/11(수) ~ 5/12(목) 환불일 : 5/16(월) 상장일 : 5/20(금) 주간사 : 대신증권 공모가액 : 14,000원 (시총 : 약 1,608억원) 단순 기관경쟁률 : [1847.12 : 1] 의무보유확약비율 : 14.70% 장외시세 : ?원

1. 업종 테마 매력도 - ★★★

-당사는 반도체소자의 설계 및 제조업(ASIC)을 주 사업으로 영위

- 당사는 삼성 파운드리의 공식 디자인 솔루션 파트너(SAFE-DSP)로서 삼성 파운드리 공정을 사용하여 시스템 반도체를 설계하고자 하는 팹리스(Fabless) 고객사에 당사의 다양한 시스템 반도체 설계 경험을 통해 축적한 전문성과 숙련된 기술력을 바탕으로 삼성 파운드리 공정에 최적화된 시스템 반도체 디자인 솔루션을 제공하고, 그 솔루션을 바탕으로 개발된 웨이퍼 형태의 반도체 칩(Chip)을 삼성 파운드리에 위탁 생산하여 팹리스(Fabless) 고객사에 공급하는 사업을 영위

- 당사는 2012년 8월 설립 이후 다양한 응용 분야의 시스템 반도체 제품 개발 프로젝트 수행과정을 통해 확보한 기술력을 바탕으로 2014년 4월 삼성전자와 ASIC Design Service Partner 계약을 체결하여 본격적인 영업 활동을 시작

2. 기관 수요 예측 매력도 - ★★★★

- 기관 수요예측 결과도 매우 우수합니다. 경쟁률 1847.12대 1입니다.

- 의무보유확약비율은 14.70%로 중소형 IPO 기준으로 무난한 편에 속합니다.

[의무보유 확약비율]

구분

신청수량(단위:주)

15일 확약

21,000,000

1개월 확약

129,105,000

3개월 확약

216,599,000

6개월 확약

41,633,000

합계

408,337,000

총 수량 대비 비율(%)

14.7%

[수요예측 참여내역]

참여건수 (단위:건)

신청주식수 (단위:주)

단순경쟁

1,903

2,770,682,000

1847.12 :1

[수요예측 신청가격 분포]

구분

참여건수 (단위:건)

신청주식수 (단위: 주)

비율(%)

가격미제시

99

145,210,000

5.24%

15,000원 이상

1727

2,525,447,000

91.15%

14,000원 초과 ~ 15,000원 미만

9

13,500,000

0.49%

14,000원

13

19,000,000

0.69%

14,000원 미만

55

67,525,000

2.44%

합계

1,903건

2,770,682,000주

100%

3. 상장 당일 유통물량 - ★★★

- 유통물량 금액은 461억원으로 중소형 IPO 기준 무난한 편에 속합니다. - 유통가능 물량 28.65%로 약간 아쉬운 편에 속합니다. (공모주주 17.41%, 기존주주 11.24%)

2. 글로벌 Top Tier 고객사 보유(삼성SDI, LG 화학, BYD, CATL, Lishen 등), 장기공급계약 체결

3. 재무건전성이 비교기업보다 상대적으로 좋음(SKC, 솔루스첨단소재)

✅부정적 Point 3가지

1. 2025~2027년 전고체 배터리 상용화에 따른 동박 수요 감소 우려 존재

▶ 신규사업으로 황화물계 고체전해질을 국책과제로 개발(23년 생산 라인 구축, 25년까지 상용화 목표)

2. 전사 매출에서 말레이시아 공장 매출비중 높음

▶ 21년 51% -> 22년 70% -> 23년 78% -> 24년 83% 예상

▶ 말레이시아 공장 24년말까지 증설 (4만톤 -> 9만톤)

▶유럽과 미국 증설 규모 3:1 수준으로 올해 내 생산설비 신설 발표 예정

3. 세계경제의 경기변동과 밀접한 관계에 있음(IT산업 및 자동차산업)

✅ 동박(음극박)

▶ 동박 기술력의 두 축은 레시피와 핸들링

- 레시피 : 고객사에 필요한 물리적 성질 구현에 필요한 구리와 도금액 등 재료 조합 - 핸들링 : 동박을 얇으면서도 면적이 넓고 길게 만드는 기술

▶ 압연동박 / 전해동박 비교

- 동박은 음극재로 사용되는 흑연 등 음극활물질과 바인더, 도전재 등의 음극재용 혼합물 집전체임. 생산방식에 따라 압연동박과 전해동박으로 분류되는데, 두 방식 모두 PCB/2차전지용 음극 집전체로 사용될 수 있으나, 제조단가가 더 저렴하고, 얇게 만들기 쉬운 전해동박이 압연동박에 비해 2차전지용 음극 집전체로 더 많이 사용. - 일반적으로 압연동박은 광폭과 긴 길이로 만드는 것에 유리하고, 전해동박은 제조단가가 더 저렴하고 경박화에 유리함. 전해동박은 압연동박에 비해 광폭과 긴 길이(장조장)로 만드는 것이 상대적으로 어렵기 때문에 전해동박 업체들의 핵심 기술력 중 하나는 얼마나 넓게, 길게 만들어서 생산 효율성을 높일 수 있는 가임.

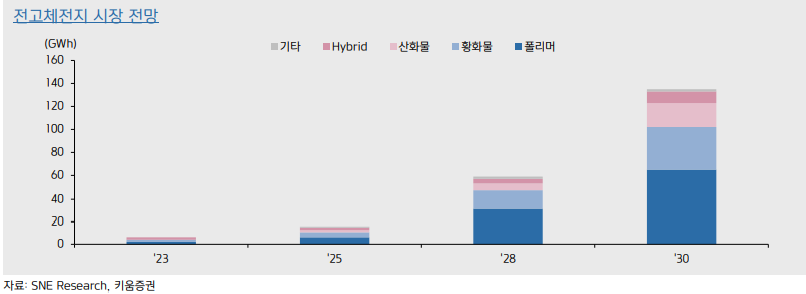

✅ 전고체전지

▶ 25년 경 시장 개화

- 25년 경 본격 양산 시도 : Toyota 이외에 Solid Power 등 스타트업 준비 중 - 23년 5GWh -> 25년 16GWh -> 30년 135GWh

- 30년까지는 폴리머 우세 : 30년 기준 폴리머 48%, 황화물 27%, 산화물 15% 전망 - 궁극적으로 이온전도도 등 성능 우월한 황화물계 대세 전망

✅수급/차트/실적

[수급]

* 일진머티리얼즈 주요주주의 보유지분은 아래와 같습니다.

[차트]

[실적]

✅ 참고

- 유진투자증권(2022-03-02) "미국 시장 고성장 시작 날개 펴는 K-배터리"

- 키움증권(2021-10-05) "배터리 백서 : 로드맵과 생태계"

- 하나금융투자(2021-05-27) "일진머티리얼즈 : 말레이시아 법인 수익성 개선 지속"

-당사는 신ㆍ재생에너지 사업의 주 발전원인 태양광과 풍력을 기반으로 사업개발부터 설계, 조달, 시공 및 운영관리까지 전 단계를 직접 수행

- 주요 사업은 부문은 ① 풍력, 태양광, ESS 등을 비롯한 신ㆍ재생에너지 발전소 건설을 제공하는 공사부문 ② 발전소 O&M, 업무위탁, 사전개발 용역 등을 제공하는 용역 부문, ③ 직접 개발하거나 투자하여 운영중인 신ㆍ재생에너지 발전소를 통해 전력 판매 수익을 창출하는 발전부문

- 당사는 공사 이전에 인허가를 통해 사전용역매출을 발생시키고, EPC를 통해 공사매출을 올림. 운영 중에는 O&M / 사무위탁계약 / SPC 배당금을 통해 용역 및 배당금 매출을 발생. 당사는 공급인증서(REC)의 발급기간이 만료가 되는 20년 후에는 리파위링을 통해 발전단지를 Value-add up하는 선순환적인 사업구조를 만들어 나갈 예정

2. 기관 수요 예측 매력도 - ★

- 기관 수요예측 결과도 매우 저조합니다. 경쟁률 254.74대 1입니다.

- 의무보유확약비율도 1.18%로 중소형 IPO 기준으로 매우 낮은 편에 속합니다.

[의무보유 확약비율]

구분

신청수량(단위:주)

15일 확약

1,875,000

3개월 확약

3,750,000

합계

5,625,000

총 수량 대비 비율(%)

1.18%

[수요예측 참여내역]

참여건수 (단위:건)

신청주식수 (단위:주)

단순경쟁

890

477,629,000

254.74:1

[수요예측 신청가격 분포]

구분

참여건수 (단위:건)

신청주식수 (단위: 주)

비율(%)

가격미제시

17

19,877,000

4.16%

18,000원 이상

198

188,693,000

39.51%

15,000원 이상 ~ 18,000원 미만

565

260,574,000

54.56%

15,000원 미만

110

8,485,000

1.78%

합계

890건

477,629,000주

100%

3. 상장 당일 유통물량 - ★★★

- 유통물량 금액은 375억원으로 중소형 IPO 기준 무난한 편에 속합니다. - 유통가능 물량 14.71%로 양호한 편에 속합니다. (공모주주 14.71%, 기존주주 85.29%)

# 금통위 의장 공석인 상황에서 금리인상을 한 것으로 보아 5월에도 금리인상을 이어갈 가능성이 현저히 높음

공 보 관 - 지금부터 2022년 4월 통화정책방향에 대한 기자간담회를 시작하겠습니다. 이번 간담회는 현재 금통위 의장직무대행을 맡고 계신 주 상영 금통위원님께서 진행하게 되었습니다. 그러면 금일 통화정책 결정 배경에 대한 주상영 의장직무대행님의 설명을 듣도록 하겠습니다.

주상영위원 - 오늘 금융통화위원회는 한국은행 기준금리를 1.25%에서 1.50%로 인상하여 통화정책을 운영하기로 결정하였습니다. 그 배경에 대해서 간단히 설명드리겠습니다. 먼저 지난 2월 금융통화위원회 회의 이후 대외 여건의 변화를 보면 세계경제는 회복세가 다소 둔화되는 모습입니다. 주요국 별로 보면 미국은 고용 호조와 소비 개선세가 이어지면서 양호한 성장세를 지속하였고, 유로 지역은 우크라이나 사태의 영향으로 회복세가 약화되었습니다. 신흥시장국의 경우 중국은 방역 조치 강화로 성장세가 다시 둔화되었으며, 여타 국가들은 나라별로 차이가 있지만 대체로 수출을 중심으로 회복세를 이어갔습니다. 국제 금융시장에서는 미 연준의 통화정책 정상화가 빨라질 것으로 예상되면서 주요국 국채금리가 큰 폭으로 상승하고 달러화는 강세를 나타내었습니다. 주가는 상당폭 하락하였다가 위험 회피 심리가 일부 완화되면서 반등하였습니다. 국내 경제는 우크라이나 사태 등에도 회복세를 이어갔습니다. 설비투자가 글로벌 공급 차질의 영향으로 다소 조정되었지만 수출이 호조를 지속하였고, 민간소비는 주춤하였다가 방역 조치 완화로 3월 이후 다소 개선되는 모습을 나타내었습니다. 앞으로 국내 경제는 수출이 견조한 글로벌 수요에 힘입어 높은 증가세를 이어가고 민간소비도 개선되면서 회복세를 지속할 것으로 전망됩니다. 소비자물가 상승률은 석유류 가격이 큰 폭으로 상승하고 공업제품과 개인서비스 가격의 오름세도 확대되면서 3월 중 4.1%로 크게 높아졌습니다. 식료품과 에너지가격을 제외한 근원인플레이션율과 일반인 기대인플레이션율 모두 2.9%로 상승하였습니다. 앞으로 소비자물가는 당분간 4%대의 높은 오름세를 이어갈 것으로 보이며, 연간 상승률도 2월 전망치인 3.1%를 크게 상회할 것으로 예상됩니다. 국내 금융시장에서는 국제 금융시장의 움직임, 통화정책에 대한 기대 변화 등의 영향으로 주요 가격 변수의 변동성이 확대되었습니다. 장기시장금리는 주요국 국채금리 상승, 인플레이션 우려 등으로 큰 폭으로 상승하였으며, 주가는 대외 요인에 주로 영향받아 등락하였습니다. 원/달러 환율은 글로벌 달러화 강세 등의 영향으로 큰 폭 상승하였습니다. 금융안정 상황을 살펴보면 3월 중 금융권 가계대출은 신용대출의 순상환 규모 확대 등으로 소폭 감소하였고, 주택 매매가격은 수도권을 중심으로 소폭 하락하였습니다. 오늘 금융통화위원회는 국내 경제가 대외 여건의 불확실성 증대에도 불구하고 회복세를 이어가는 가운데 물가 오름세가 당초 전망보다 크게 높아질 것으로 예상되는 점과 금융 불균형 위험에도 계속 유의해 나갈 필요성이 있다는 점을 고려하여 기준금리를 0.25%p 인상하기로 결정하였습니다. 현재 예상되는 물가와 경기 흐름, 금융불균형 상황 등을 종합적으로 고려해 볼 때 앞으로도 통화정책의 완화 정도를 적절히 조정해나가는 것이 바람직하다고 판단됩니다. 다만, 우크라이나 사태, 주요국 통화정책 정상화 속도, 국내외 방역 조치 등과 관련한 불확실성이 큰 만큼 그에 따른 국내 금융·경제의 상·하방 위험을 종합적으로 고려하면서 완화 정도의 추가 조정시기를 결정해 나가겠습니다. 오늘 한국은행 기준금리를 0.25% 인상하기로 한 금통위의 결정은 전원 일치였습니다.

공 보 관 - 지금부터 질의응답 시간을 갖겠습니다. 기자들의 질문은 출입기자단 간사단에서 취합하여 대신해 주시겠습니다. 질 문 - 총재 공석 상황에서도 기준금리를 올리게 된 가장 큰 요인은 무엇인지요? 총재 공석이 이번 금통위 결정에 어떤 영향을 주었는지도 궁금합니다. 주상영위원 - 지난 2월말 금통위 이후에 우크라이나 사태 등 대내외 경제·금융 여건에 큰 변화가 발생했습니다. 한 달여 기간 동안 큰 변화가 발생한 것입니다. 그 가운데서도 특히 물가 상승 압력이 예상보다, 물론 그전에도 물가 상승 압력이 있었습니다만 우크라이나 사태로 인해서 물가 상승 압력이 예상보다 장기화될 가능성도 있겠다 하는 판단이 들었습니다. 그래서 총재 공석임에도 불구하고 저희가 대응하지 않을 수 없었다, 이렇게 말씀드리고 싶습니다. 좀 더 단순화해서 얘기하면 원래 일곱 명이 하던 결정을 여섯 명이 한 것이다 이렇게 이해해 주시면 되겠습니다. 질 문 - 지난 2월 만장일치 동결로 소수의견이 없었는데요. 금리 인상과 관련한 시그널이 부족했다는 평가에 대해 어떻게 생각하시는지요? 주상영위원 - 지난 2월에는 만장일치로 동결을 결정했고, 이번에는 만장일치로 인상을 결정해서 이런 질문이 나올 수도 있을 것 같습니다. 다만 2월에 만장일치로 동결을 했었지만 그 당시에도 많은 위원님들이 추후 인상 기조를 강조하면서 추후 인상을 시사하는 분이 적지 않았다는 것을 말씀드리고 싶고요. 또한 아까도 말씀드렸지만 한 달여 기간 동안 대내외 여건에 큰 변화가 있었다, 그것이 요인이었다 이렇게 말씀드리고 싶습니다. 그리고 시장에서도 2/4분기 중에 한번은 인상하지 않나 그런 예상을 하고 있었다고 저희들도 생각하고 있습니다.

질 문 - 지난 2월 금통위에서 이주열 전 총재께서는 올해 말 기준금리가 1.75%에서 2.0%라고 하는 시장 전망에 대해 한은 전망과 큰 차이가 없다고 하셨는데, 현재도 변함이 없는지 궁금합니다. 또 한은의 최종 기준금리 수준이 2.5%가 될 것이라는 시장 전망에 대해서는 어떤 입장이신지도 궁금합니다. 최근 미 연준은 중립금리 이상으로 금리를 올려야 된다는 얘기가 나오는데, 한은도 그럴 필요성이 있을 지에 대해서도 설명 부탁드립니다. 주상영위원 - 시장의 기대가, 과거에 기준금리 1.75∼2.0% 이 정도로 시장에서 기대했는데 현재는 저희가 보기에는 거기에서 한층 더 높아진 것 같습니다. 그 전에 예상했던 것보다 물가 상승세가 가파르고, 그 다음에 미 연준의 빠른 긴축이 예고되면서 아마도 시장의 기대가 높아진 것으로 생각하는데요. 시장의 기대도 다소 높아지기는 했지만, 어떤 좁은 범위에 모여있다기보다는 다양해졌다는 그런 측면도 있는 것 같습니다. 금통위의 의견은 제가 이렇다고 말씀드리기는 어렵지만 그 전보다 조금 다양해진 것 같다 하는 말씀 정도는 드릴 수 있겠습니다. 물가를 보면 좀 더 높여야 되지 않나 그런 생각도 하실 수 있는데, 동시에 경기의 하방 위험도 커졌기 때문에 생각이 다양해질 수밖에 없다고 생각합니다. 이 정도로만 제가 말씀드리겠습니다.

질 문 - 금통위가 지난해부터 금리를 네 차례 인상해 1.50%로 올렸는데 이로 인해 경기 둔화 속도가 빨라질 가능성이 있는지 궁금합니다. 주상영위원 - 이번 인상까지 합하면 네 차례 인상을 한 것인데, 기본적으로는 경기가 조금씩 회복되고 있기 때문에 경기 회복세에 맞춰서 기준금리를 서서히 조정한 것이다 이렇게 보는 것이 맞겠습니다. 물론 금리를 인상하게 되면 그것이 회복 속도에 일부 영향을 줄 수도 있겠습니다. 그러나 여러 가지 지표들을 보면 금리인상에도 불구하고 현재까지, 특히 수출 부문에 별다른 영향을 주지는 않는 것 같고요. 그리고 소비도 오미크론 확산 때문에 1, 2월에는 다소 부진했지만 3월 중순 이후부터 빠르게 회복되는 모습이 관찰되고 있어서 그런 긍정적인 요인들이 금리 인상으로 인한 일부 부정적인 영향을 상쇄할 수 있을 것 같다고 생각하고 있습니다.

질 문 - 러시아·우크라이나 사태가 발생한 지 두 달째입니다. 일부 연구기관들이 올해 경제 성장률을 2% 중반으로, 소비자물가 상승률을 4%대로 수정하는 것에 대해서 어떻게 보고 계신지 궁금합니다. 이에 따른 스태그플레이션 가능성도 궁금합니다. 주상영위원 - 우크라이나 사태가 지금 대략 두 달째 진행되고 있는데요. 다 아시다시피, 국제 유가와 원자재가격을 상승시켜서 생산비용이 상승하는 그런 부정적 영향을 미치고 있는 것이 사실입니다. 거기에다 공급망 차질도 심화되는 그런 모습이고요. 다만 아직 1/4분기 지표에는 그 영향이 저희가 예상한 것만큼 그렇게 뚜렷하게 나타나는 것 같지는 않습니다. 어쨌든 여러 기관들에서 성장률과 물가상승률에 대한 전망치를 수정하고 있는 것 같은데요. 물가에 관해서는 좀 더 분명하게 대략 연간으로 4%나 또는 그에 근접한 수준으로 상승률이 올라갈 것이다 이렇게 보고 있습니다만, 경제성장 전망에 대해서는 조사국에서 새롭게 전망을 수정하는 작업을 하고 있고요. 지난 2월에 전망한 것보다는 성장세가 다소 낮아지겠지만, 보다 정확한 것은 5월 수정 전망 때 말씀드리도록 하겠습니다. 그리고 스태그플레이션 우려에 대해서 질문하신 것 같은데요. 물가가 지금 높고 상승률이 4%정도라서 물가상승률이 높기는 한데, 그래도 여전히 성장률이 조금 낮아진다고 해도 2%를 훨씬 넘는, 적어도 2% 중후반 정도는 될 거라고 보고 있기 때문에 이 정도로 성장한다면 물가가 다소 높기는 하지만 그것을 스태그플레이션이다 이렇게 말할 수는 없을 것 같습니다.

질 문 - 미 연준의 정책금리 인상 속도가 빨라질 것으로 보이는데, 이로 인한 외국인 자금유출 등 국내에 미치는 영향이 어느 정도로 나타날 것으로 보시는지요. 연준의 공격적 긴축이 예상되면서 한·미 정책금리 역전 가능성이 언급되고 있는데요. 이에 대해 어떻게 생각하시는지도 궁금합니다. 또 한·미 정책금리 역전이 국내 금융시장에 미칠 영향에 대해서도 설명 부탁드립니다. 주상영위원 - 미 연준의 정책금리 인상 속도가 빨라지고, 그에 따라서 정책금리 역전 가능성이 있지 않느냐 이런 질문이신 것 같은데요. 아무래도 미 연준의 급격한 금리 인상이 원/달러 환율에 상승 압력과 동시에 자본유출 압력을 발생시키는 것은 사실이라고 생각합니다. 그러나 다만 이 환율의 움직임과 국제 자금이동이, 물론 금리차에 영향을 받지만, 금리차뿐만 아니라 경제의 펀더멘털이라고 하지요? 경제의 성장세, 한국경제의 성장세가 여전히 양호하고, 물가도 높기는 하지만 사실은 다른 주요국들이 비하면 상대적으로는 그렇게 높지 않고, 또 경상수지 흑자도 계속 이어나가고 있고, 그 다음에 정부 부채 비율 이런 것을 봐도 양호한 편이고, 대외 순자산 규모도 꽤 많이 있기 때문에, 이런 것들을 종합적으로 고려할 때 한국경제의 펀더멘털이 양호하기 때문에 내외금리차 축소 또는 역전이 일부 환율 상승 압력과 자본유출 압력을 높인다고 하더라도 그 정도는 크지 않다고 생각합니다. 그 다음에 역전이 되면 어떻게 되느냐 그런 말씀을 하셨는데, 이 부분은 지난 2005년, 2018년, 그 기간 동안에 역전 현상이 실제로 있었습니다만 그 당시 상황을 보면 적어도 채권자금은 오히려 순유입됐었고요. 그래서 아까 말씀드린대로 경제 펀더멘털이 양호하기 때문에 그런 대규모 유출 가능성은 매우 낮다 이렇게 보고 있습니다.

질 문 - 환율이 1,200원대 초중반에 머물고 있습니다. 현재의 환율 수준이 우리 경제의 펀더멘털을 적절히 반영한다고 보시는지요. 또는 쏠림이 있다고 보시는지 궁금합니다. 이창용 한은 총재 후보자께서는 원화 절하에 따른 물가 영향을 더욱 우려해야 된다고 말씀하셨는데요. 환율 상승이 물가에 어떤 경로로 상승 압력을 주게 될 것으로 보시는지요? 주상영위원 - 말씀하신대로 원/달러 환율이 지난 금통위 이후에 1,200원을 지속적으로 상회하고 있는 것은 사실입니다. 그런데 이것은 우리 경제의 펀더멘털 외에도 아시겠지만 미 연준의 긴축 강화 그리고 또 그 강화의 강도에 대한 기대 그리고 우크라이나 사태, 유가 상승, 이런 거시 금융·경제 여건 변화뿐만 아니라 그때그때의 수급 상황 등 다양한 요인에 의해서 종합적으로 그렇게 되었다 이렇게 판단하고 있습니다. 그리고 환율의 어떤 특정한 수준에 대해서는 금통위 의장 대행으로서 환율 수준에 대해서 자세히 언급하는 것은 적절하지 않은 것 같습니다. 그 다음에 원화 절하가 물가에 어떤 영향을 주느냐 이런 말씀을 하셨는데, 원화 약세는 원/달러 환율의 상승이겠지요? 수입 물가를 올리기 때문에 우리가 수입하는 소비재든 자본재든 이런 가격들을 상승시키는 요인이 될 것이고, 환율 상승이 일시적이라면 그런 효과는 덜 하겠지만 만약에 장기간 지속되는 경우에는 물가에 상당히 큰 영향을 줄 수도 있겠다 이렇게 보고 있습니다.

질 문 - 국고채 3년물이 8년 4개월 만에 3%를 돌파했습니다. 현재의 국고채 금리 수준이 오버슈팅이라고 판단하시는지 평가 부탁드립니다. 또 그동안 장기물 위주로 단순 매입이 이루어졌는데 향후 단기물 매입 여부와 앞으로 추가 단순 매입은 언제가 적절하다고 판단하시는지요? 주상영위원 - 채권금리는 금융시장에서 형성되는 것인 만큼 어떤 특정한 수준을 직접적으로 언급하거나 평가하는 것은 적절하지 않다고 생각합니다. 다만 국채금리가 그렇게 올라간 것은 기본적으로는 성장 전망, 물가 전망 상의 변화를 반영하는 것일 수 있고요. 그 다음에 또 그때그때의 채권 수급 상황을 반영한 것이다 이렇게 보고 있습니다. 그렇지만 시장금리가 급하게 변동하는 경우에는, 물론 국고채 금리의 어떤 레벨에 대해서 어떤 특정한 수준을 염두에 두고 타게팅하는 것은 전혀 아니고요. 다만 너무 시장이 과민하게 반응하면서 급한 변동이 있을 때는 언제든지 시장안정화 조치를 할 준비가 되어있다 이렇게 말씀드리겠습니다. 그리고 장단기물 말씀하신 것 같은데, 단순 매입을 할 때 장기물의 비중이 높았던 것은 사실이지만 3년물도 일부 포함해서 매입했던 것으로 알고 있습니다. 이 경우에도 단순 매입을 할 때 아까 말씀드린 것처럼 시장금리 변동성이 과도하게 확대될 때에 한해서 한시적으로 매입하는 것이다, 그리고 그 시기는 사전에 정해서 말씀드리기는 어렵다 이렇게 말씀드리겠습니다. 질 문 - 총재없이 전격적인 금리 인상이 이루어졌는데, 정책결정 과정에서 이창용 후보자와 사전 논의 과정이 있었는 지 궁금합니다. 이 후보자의 의견이 반영된 것으로 볼 수 있을까요? 주상영위원 - 사실 이창용 후보자가 귀국하고 나서 얼마있다가 저희들과 상견례 차원에서의 간단한 차담회는 했습니다만, 전혀 통화정책 방향에 대해서는 이야기를 나눈 적이 없습니다.

질 문 - 인수위에서 LTV 등 대출 규제를 완화할 조짐인데요. 빚투 우려에 한은에서는 기준금리 인상을 더 강화할 수 있을 것 같은데, 이런 기조가 정책 엇박자 논란으로 이어질 수 있을 것 같습니다. 이에 대해 어떤 입장이신가요? 주상영위원 - 새 정부가 생애 첫 주택구입자 등에 대해서 LTV를 상향 조정할 의사를 가지고 있는 것 같은데요. 아직 확실한 것은 아니겠지만, 이런 금융정책들은 미시적 차원의 지원정책인 것으로 알고 있습니다. 그래서 저희가 거시경제 차원에서 물가와 금융안정 등을 위해서 완화 정도를 조금씩 줄여나가는 현 통화정책 기조와 어긋난다 이렇게, 그것은 미시적인 금융정책이기 때문에 어긋난다고 또는 엇박자다 이렇게 평가하는 것은 적절하지 않은 것 같습니다.

질 문 - 통화정책 결정문에서 추가 조정 시기에 대해 '금리 인상 파급 효과'가 빠지고 '지정학적 리스크'가 포함됐습니다. 우크라이나 사태 등 지정학적 리스크를 고려해 추가 금리 인상 속도가 더 빠를 수 있다고 해석해도 될까요? 주상영위원 - '기준 금리 인상의 파급 효과'라는 문구를 뺀 것은 지난 세 차례 기준금리 인상을 한 다음에는 세 차례 인상을 했으니까 파급 효과 분석할 필요가 있다 그런 의미로 집어넣은 것이고요. 지금은 굳이 그 문구를 반복해서 집어넣을 필요는 없다고 생각했습니다. ‘지정학적 리스크’가 포함된 것은 2월 금통위 이후에 우크라이나 사태가 발생했고 그 임팩트가 예상했던 것보다 크고 또 클 것으로 예상이 되기 때문에 그 문구를 집어넣었다고 보시면 되겠습니다.

질 문 - 지정학적 리스크를 고려해 추가한 것이 의미하는 게 추가 금리 인상 속도가 빠를 수 있다고 해석해도 될는지 이 질문에 대해서도 답변 부탁드립니다. 주상영위원 - 그것은 우크라이나 사태가 물가의 상방 위험을 높이는 것은 맞지만 다른 한편으로는 성장의 하방 위험을 높이는 것이기 때문에 앞으로 저희는, 물론 오늘의 결정은 물가 상방 위험에 보다 중점을 둘 수밖에 없는 상황이었기 때문에 그런데, 앞으로는 물가의 상방 위험뿐만 아니라 성장의 하방 위험도 동시에 종합적으로 또 균형 있게 고려할 생각입니다.

질 문 - 오늘 한은의 기준금리 인상 결정에 미 연준의 고강도 긴축 예고가 어느 정도 영향을 미쳤는지요? 주상영위원 - 미국의 기준금리 인상에 대한 전망은 사실 작년 말부터 있었고요. 물론 좀 더 가파른 인상이 진행될 것이다 하는 전망은 올해 초부터 좀 더 확실해졌지만, 기본적으로 저희가 결정을 하는 데에는 국내 물가와 성장 흐름 거기에 더 주안점을 두었다 이렇게 말씀드리고 싶습니다. 그리고 미국의 경우는 사실 실물경제는 노동시장이 굉장히 타이트할 정도로 좋고, 그 다음에 물가의 경우는 사실 우리와 비교했을 때 굉장히 높은 수준이기 때문에 미 연준이 아주 빠르게 긴축의 속도를 높여 나가는 것은 어쩌면 당연하다고 할 수 있는데 우리는 그에 비하면 차이가 있을 수 있다고 말씀드리고 싶습니다.

질 문 - 수출, 민간소비 등 국내 경제 회복세가 지속될 것이라는 전망에도 불구하고 올해 경제 성장률이 3%를 다소 하회할 것이라고 예상한 배경이 궁금합니다. 주상영위원 - 수출은 저희가 대내외 여건이 안 좋아졌음에도 불구하고 상당히 양호한 흐름을 보이고 있는 것은 맞고요. 소비의 경우도 아까 말씀드린대로 앞으로 양호한 흐름을 보일 것이다 이렇게 말씀드렸습니다마는 사실은 1, 2월, 그리고 3월 중순 정도까지 오미크론 확산세가 심했기 때문에 1/4분기 중의 소비는 당초 예상한 것보다 조금은 나쁜 것이 사실이고요. 그 다음에 설비투자, 건설투자 이런 부분들은 역시 원자재가격의 상승이라든지 부품공급 차질 등 공급망 차질에 영향을 받아서 다소 2월에 전망했던 것보다는 조금은 낮아질 수밖에 없는 상황이다, 그래서 지금까지 그런 조건들을 반영했을 때 2월에 전망했던 3%보다는, 확실하지는 않지만 3%보다는 다소 낮아질 것이다, 그러나 성장률 전망치를 대폭 낮추는 다른 주요국보다 저희의 상황은 좀 나은 편이다라고 말씀드리고 싶습니다.

질 문 - 여러 가지 질문이 있는데 쭉 읽겠습니다. '금리 인상의 효과를 점검하겠다'는 문구가 통방문에서 빠진 것은 5월 회의의 연속 인상도 가능하다는 의미인지 궁금합니다. 또 성장이 3%에는 못 미칠 것으로 예상된다고 밝혔는데 지금은 경기보다 물가에 우선 해야하는 시점으로 보시는지 궁금합니다. 또 마지막으로 주위원님께서는 이번 금통위에서는 의장이라서 개인의 의견을 개진하지 않으셨는데, 이번 금리 인상 결정에 같은 생각이신지 위원님 견해에 대해서 여쭙고 싶습니다. 주상영위원 - 먼저 금리인상 효과를 점검하겠다는 문구가 통방문에서 빠진 것을 5월 인상도 가능하다 이렇게 해석해도 좋겠느냐 이렇게 질문하신 것 같은데요. 그것은 아까도 말씀드린 것 같은데 저희가 금리 인상 효과를 세 차례 올렸을 때부터 계속 점검하고 있고 앞으로도 점검할 것이다. 다만 그게 5월 회의 연속 인상을 시사, 그냥 인상을 했기 때문에, 네 차례 인상해서 합해서 100bp를 인상했기 때문에 그 파급 효과를 분석하는 것은 당연한 것이고요. 그 문구가 빠진 것을 그렇게까지 확대 해석하실 필요까지는 없을 것 같습니다. 그 다음에 저는 아시다시피 임시로 의장대행을 맡았는데 제 개인의 의견을 개진하지 않았습니다. 회의의 원활한 진행을 위해서. 그리고 과거에 의장직을 맡았던 총재님께서도 그렇게 했던 것으로 알고 있고요. 다만 제 개인의 의사가 빠진 것은 아니고, 저도 이번 인상에 찬성표를 던진 것은 사실입니다. 사실 그동안 제가 소수의견을 많이 냈었는데 그것은 금리 인상 속도에 있어서 다른 위원님들과 약간의 차이가 있어서 그랬던 것이고요. 좀 더 말씀드리면 제 생각으로는 올 상반기 정도에 기준금리가 1.0∼1.25정도 되는 것이 적절하지 않나, 제 나름대로 생각을 했습니다마는 우크라이나 사태 이후 물가 상승 압력이 가속화되는 것을 보고, 또 기대인플레이션도 3%에 근접한 수준까지 올라갔고 그 다음에 수요 압력을 나타내는 근원인플레이션도 3%에 근접하는 수준으로 올라갔고, 앞으로 근원인플레이션도 대략 3% 수준을 상당 기간 지속할 것으로 보여서 저도 금리를 인상하는 것이 맞겠다고 생각했습니다.

질 문 - 위원님, 질문 중에 성장이 3%에는 못 미칠 것으로 예상된다고 밝혔는데 지금은 경기보다 물가에 우선해야 하는 시점으로 보시는지요, 이것 관련해서도 답변 부탁드립니다. 주상영위원 - 원칙적으로는 물가와 경기를 균형 있게 보아야 되는데, 지금 아무리 주로 공급측에서 발생한 물가 상승이라고 하더라도 이것이 예상보다 장기화된다든지 하면, 기대인플레이션을 자극하고 그 다음에 기대인플레이션의 상승이 실제 물가 상승으로 이어지고, 물가 상승 압력을 높이는 데 기여할 것이기 때문에 지금으로서는 물가 상방 압력을 더 중시할 수밖에 없었습니다. 그러나 다만 물가 상승 압력이 지금 전망 수준에서 계속 유지되는데 성장의 하방 위험이 더 커졌다, 혹시나. 그럴 경우에는 또 경기 하방 위험을 더 중점적으로 볼 수도 있는 것 아니겠냐, 경제 상황이라는 것은 항상 변하고 또 상황 변화에 따라서 전망도 바뀌는 것이기 때문에 그런 변화하는 경제 상황과 전망에 맞춰서 적절히 조절해 나가는 것이 통화정책의 원칙이라고 생각합니다.

질 문 - 의장님께서 답변을 주시지 않아 다시 여쭙니다. 연준은 연말 등에 중립 이상으로 금리를 올려야 한다는 주장을 내놓고 있습니다. 한은은 그동안 중립금리 이상으로까지 금리를 올리는 것에는 부정적이었는데요. 지금도 금통위의 견해는 중립 이상 금리가 어렵다는 판단인지 궁금합니다. 또 추가 질의가 있습니다. 물가가 대략 연간으로 4% 또는 그에 근접한 수준으로 올라갈 것이라고 말씀하셨습니다. 연말까지 4% 내외의 물가 상황이 이어진다는 말씀이신지요? 그리고 물가의 정점 시점을 언제쯤으로 보시는지도 궁금합니다. 주상영위원 - 중립금리는 가상의 금리고 그것을 보통 계량분석 기법을 통해서 추정을 하는데 추정에 오차도 있는 것이 사실입니다. 그렇지만 미국의 경우에는 물가를 안정시키기 위해서 금리를 올리는 과정에서 중립금리 이상으로 올릴 수도 있다고 생각합니다. 왜냐하면 미국의 경우는 물가안정과 고용안정, 두 가지 듀얼 맨데이트인데 노동시장 상황은 상당히 좋고 완전 고용에 가까울 정도의 상태인데 물가의 상승 압력은 굉장히 높기 때문에, 물론 중립금리를 향해서 서서히 가는 방법도 있을 수 있겠으나 미국의 경우는 그 과정에서 중립금리 이상으로 금리를 인상해야 될 필요성도 있다고 생각합니다. 그러나 우리나라의 경우에는 좀 다르지 않나 그렇게 보고 있어서, 사실 중립금리에 대한 명확한 수준이 있는 것도 아니고 또 있다고 해도 금리 인상 과정에서, 적어도 지금의 판단으로는 그것을 그 이상 수준으로 올려야 될 정도의 한계 상황은 아닌 것 같습니다. 또 물가가 4%에 근접한 수준을 계속 이어나갈 것이 아니냐, 피크 시점에 대해서도 질문하셨죠? 우크라이나 사태 이전이라고 하면, 물론 그 이전에도 물가 상승 압력이 있었는데요. 그 당시에는 1/4분기가 지나면, 또는 늦어도 2/4분기가 지나면 정점을 찍고 내려가지 않겠느냐 이런 예상을 했었는데, 우크라이나 사태 이후로는 언제가 정점이 될지 확실히 예단하기 힘들다, 물론 현재 고물가에 가장 큰 영향을 미치는 것이 국제 유가인데 국제 유가가 어떻게 되느냐에 따라서, 국제 유가가 지금 높지만 만약 상고하저(上高下底)의 흐름을 보인다면 그에 맞춰서 저희 물가도, 물론 높은 수준을 계속 유지할 것 같습니다만 연말께 조금 낮아질 수도 있고 그렇게 보고 있습니다. 다만 그것은 국제 유가 및 원자재가격, 곡물 가격, 이런 것들이 어떻게 진행되느냐에 따라 달려있다고 생각합니다. 공 보 관 - 더 이상 질문이 없으시면 이상으로 기자간담회를 마치도록 하겠습니다. 감사합니다.

동사는 연구 및 개발을 통한 핵심보유기술을 바탕으로 비파괴기술검사 등을 목적으로 1991년 3월 설립되어 2010년 코스닥시장에 상장됨. 동사의 영업부문은 원자력사업본부, ISI사업본부, 항공사업본부로 구성되어 있음. 2013년에는 항공기 정밀부품 제조업에 진출해 항공우주산업에 필수적인 AS 9100 국제 품질인증획득, 자체 신규공장 준공 등 독립생산능력 확보함. 2017년 신기술사업금융업을 영위하는 오비트파트너스(주)를 신설함.

✅ 기업 개요 - 당사의 영업부문은 원자력사업 본부, ISI 사업 본부 및 항공사업 본부로 구성 - 원자력부분 주요사업은 원자력발전소 및 핵연료 가공시설의 건전성 유지를 위한 방사선 관리(방사선 작업종사자의 피복 선량평가, 방사성폐기물 처리 및 처분, 규제해제) 등의 서비스 용역이며, ISI 부문은 원자력발전소의 기기 및 구조물 검사 용역서비스 - 원전 운영과 관련된 용역은 엄격한 자격요건(한수원의Q등급 등)을 충족해야 할 뿐만 아니라, 기술적 노하우, 기술 인력 및 수행경험 등을 보유해야 함으로 진입장벽이 매우 높은 사업입니다. 당사 매출의 약 64% 이상(20년 결산 기준)을 시현하며 안정적인 수익원으로 가치가 높으며, 대규모 원전해체시장의 개화를 앞두고 방사능 분석센터 설립을 준비하는 등 관련 시장의 선점을 위해 준비에 힘쓰고 있습니다. - 2013년에는 항공기 정밀부품 제조업에 진출하여 항공우주산업에 필수적인 AS 9100 국제 품질인증획득 및 자체 신규공장 준공하여 독립생산능력 확보하였습니다. 보잉B737의 꼬리 동체의 주요 구조물인 Bulkhead 조립체와 정밀기계가공부품을 공급 - 2017년에는 신기술사업금융업을 영위하는 오비트파트너스(주)를 신설하여 99.03% 지분을 보유하고 있으며, 주주가치와 기업가치 제고를 위해 핀테크 기업인 콴텍(로보어드바이저)을 26.87%(2021.04.28)에 취득하였고, 콴텍과의 시너지가 기대되는 데이터분석컨설팅 전문기업인 베가스(AI, 빅데이타)의 지분을 8.11%(2021.05.04)취득

✅ 기업 분석 1. 기업 지배구조 주요 종속회사

상호

주요사업

지분율

총자산

당기순이익

오비트파트너스(주)

신기술사업금융업

96.15%

12,956,196

4,193,825

2. 시장 현황 ■ 원자력 사업 분야 가. 업계 개황 국내의 경우 2021년 6월말 기준으로 13개의 발전소에서 총 24기의 원자로가 상업운영 중이며,2기 원자로가 영구정지, 4기의 원자로가 추가 건설 중입니다. 현재, 우리나라는 보유원전 기수 및 설비용량 측면으로 세계 6위의 원자력발전 국가로 성장하였습니다. [출처: IAEA, 2021.06.30]

구 분

호기수

비 고

고리원자력본부

5

고리 2,3,4호기, 신고리 1,2호기

새울원자력본부

2

신고리 3,4호기

한빛원자력본부

6

한빛 1,2,3,4,5,6호기

월성원자력본부

5

월성 2,3,4 신월성 1,2호기

한울원자력본부

6

한울 1,2,3,4,5,6호기

계

24

-

[국내 원자력 발전 설비, 2021년9월말 기준]

- 당사는 2016년 5월 한국수력원자력에서 발주한 UAE의 BNPP 1,2,3,4호기의 방사선관리용역 수주를 낙찰받아 수행 - UAE 원전이 상업운전을 앞두고 있어 향후 헤외원자력관련 시장은 큰 폭의 성장이 예상 - 방사선 관련 산업은 소재의 성능개선, 신물질 개발, 방사선을 이용한 진단 및 치료에 이용

(1) 원자력 산업의 분류 원자력산업은 대상 업체를 기준으로 크게 ① 원자력발전산업체와 ② 원자력공급산업체로 분류

- 원자력발전산업체는 한국수력원자력(주) (이하 한수원(주))를 지칭 - 당사를 포함하는 여러기관은 ②원자력공급산업체로 분류되며 구체적으로는 아래와 같음. · 설계분야 : 설계 및 엔지니어링, 감리 · 원전건설ㆍ시공분야 : 원전건설ㆍ시공 설치분야 · 원자력기자재제조분야 : NSSS, T/G계통설비 등 주기기 제조와 송변전기기 및 관련 기기 및 기기제조, 원전연료제조분야 · 원전정비분야 : 계획정비공사, ISI(당사의 ISI 사업본부 관련 분야), 제어계측정비, 주설비정비 등을 포함하는 원전정비공사 및 서비스관련분야

(2) 당사 사업 영역 당사의 원자력 산업관련 사업영역은 ① 방사선 관리 ② 규제해제(자체처분) 및 원전해체 ③ 피폭방사선량 판독 ④ 방사선 계측기 개발, 제조 및 판매 ⑤ 방사선 계측기 교정 및 방사능 분석 등으로 구분

1) 방사선 관리 원자력공급산업 중 방사선관리라 함은 당사의 주력사업 중 하나에 해당하며 구체적 업무로는 원자력발전소의 방사선작업종사자의 피폭선량저감, 오염확산방지, 방사성물질처리, 방사선관리구역내 방사선통제, 방사능 계측 등이 있습니다.

2) 규제해제(자체처분) 및 원전해체 원자력시설의 규제해제는 원자력발전 및 관련산업에서 나오는 방사성오염시설 및 물질을 제염해체하고, 원자력관계법령에서 정하는 기준에 따라 방사선관리 및 평가를 수행하고 이를 통해 각종 방사성폐기물을 자체처분의 방법으로 처리하여 최종적으로는 이러한 발생 폐기물들을 최소화시키는 업무

3) 피폭방사선량 판독대행 한편, 피폭방사선량 판독은 원자력안전법에서 명시한 개인선량계 중 열형광선량계(TLD, Thermoluminescence Dosimeter)를 사용하여 각종 산업에서 근무하는 방사선작업종사자의 피폭선량을 측정하고 방사선의 위해로 부터 종사자의 안전을 관리함으로써 방사선으로 인한 인체의 결정적 영향을 방지하고 확률적 영향을 최소화 하는 업무

4) 방사선 계측기 개발, 제조 및 판매 방사선계측사업의 기술 및 사업적 모태는 원자력사업부에서 진행하였던 방사선사업본부에서 진행하고 있는 피폭방사선량판독, 방사성핵종의 분리, 제거 기술 개발 및 환경 방사능 분석기술 개발을 근원적 바탕으로 하고 있으며, 현재 당사가 직접 개발한 라디코 EPD 제품과 라디코 SCM 제품이 판매중에 있습니다. 라디코 EPD 제품은 개인의 외부방사선피폭선량(률)을 직독식으로 측정할 수 있는 개인방호용 전자식선량계로 크기가 작아 휴대가 간편하고 일정기간동안의 방사선에 의한 누적선량과 실시간 선량률을 측정할 수 있어 방사선피폭의 우려가 있는 지역에서 다양한 목적으로 사용할 수 있습니다.

사업부분

주요 제품

방사선계측기 개발 및 생산

라디코(RADICO) EPD

라디코(RADICO) SCM

5) 방사선 계측기 교정 및 방사능 분석 산업통상자원부 국가기술표준원 국제공인교정기관(KOLAS)으로 전리방사선 방사선(801),방사능(802) 분야에 대한 인정을 받아, 당사에서 생산한 방사선계측기(RADICO EPD, RADICO SCM)에 대한 성능점검 및 교정시험을 진행하고 있으며, 국내 방사선이용기관에 사용중인 각종 서베이미터, 개인피폭선량계(ADR, Pocket) 및 표면오염감시기에 대한 교정 인증을 진행하고 있습니다.

(3) 업계 현황 1) 시장규모 및 추이 ① 원자력 발전소 규모 및 추이 현재, 우리나라는 보유원전 기수 및 설비용량 측면으로 세계6위의 원자력발전 국가로 성장

국가별 원전 보유기수 및 순수 설비용량 [단위: MW]

Country

Number of Reactors

Total Net Electrical Capacity

UNITED STATES OF AMERICA

93

95,523

FRANCE

56

61,370

CHINA

51

48,528

JAPAN

33

31,679

RUSSIA

38

28,578

KOREA, REPUBLIC OF

24

23,150

CANADA

19

13,624

UKRAINE

15

13,107

UNITED KINGDOM

15

8,923

GERMANY

6

8,113

...

...

...

Total

443

393,241

② 분야별 시장규모 및 추이 원자력분야는 크게 원자력발전사업체 및 원자력공급산업체로 나누어서 시장규모를 추정 할 수 있습니다. 우리나라 정부의 공식승인 통계보고서인 2019년도 원자력산업실태조사 보고서(2021.4 발행) 따르면 2019년도 우리나라 원자력산업분야 총 매출액은 20조7,317억원으로 2018년의 20조5,610억원 대비 1,707억원이 늘어 0.8%가 증가하였습니다. 이중 원자력발전사업체의 매출액은15조 9,074억원, 원자력공급산업체의 매출액은 3조9,311억원, 연구·공공기관은 8,932억원을 차지하는 것으로 조사되었습니다. 2019년 매출액 증가의 주요 요인은2018년 대비 전력 이용률 증가 및 원자력발전량 점유율이 전년 대비 증가하였기 때문입니다.

당사는 원자력공급산업체에 속해 있습니다. 다시 원자력 공급산업체의 시장규모는 아래 그림과 같이 ① 원자력건설/운영분야, ② 원자력안전분야,③ 원자력연구분야, ④ 원자력지원/관리분야, ⑤ NDT 및 기타분야로 나눌 수 있는데 이중 당사는 원자력건설/운영분야, 원자력 안전분야 및 NDT 및 기타분야에서 주요 매출실적을 내고 있습니다.

- 원자력 안전분야 시장규모 및 추이 원자력 안전분야는 원자력을 이용함에 따른 공공의 안전과 환경을 보호하기 위한 안전시설 마련과 법규 및 규제 등 관련연구를 수행하는 분야로 2019년도원자력 안전분야의 매출액은 4,277억원이며, 지난10년간 안전성 강조와 품질관리 강화 등에 따라 연평균 매출 증가율은 6.9%로 꾸준히 증가해왔음을 알 수 있습니다.

한편 당사가 2007년 3월부터 영위하고있는 원자력시설 방사선관리 사업분야는 최근 3년 동안 한국수력원자력(주) 및 한전원자력연료㈜ 등에서 발주한 원전 방사선관리용역 입찰공고 내용을 참고하여 추정할 때 총 용역규모는 약 5,100억원이며, 이를1년단위로 환산한다면 명목상 연간 시장규모는 약 1,700억원으로 추정됩니다. 그러나 동 용역들의 입찰에 따른 평균 낙찰율이 80%임을 고려하면, 실질적인 2021년의 시장규모는 연간 약 1,360억원으로 추정할 수 있습니다.

- 피폭방사선량 판독분야 시장규모 및 추이 원자력안전법 및 의료법에 따라 파악되는 피폭방사선량 판독 대상인원은 아래의 표와 같이 2020년 기준 약14만여명으로 추산되며, 이에 따라 동 분야의 시장규모는 연간 약 80억원으로 매년 4% 내외로 증가하였음을 추정 할 수 있습니다.

- 규제해제(자체처분)등 분야의 시장규모 및 추이 국내원전해체 시장은 2017년 6월 영구정지한 고리1호기를 필두로 2030년까지 국내에서만 총 12기 해체를 개시할 계획입니다. 신고리 5,6호기 등까지 모두 합한 총 30기 원전을 모두 해체하면 2080년대까지 22조 5000억원 규모의 시장이 예상되며, 원전해체는 폐기물 처분이 40% 정도를 차지하기 때문에 폐기물 처리처분이 중요합니다.

IAEA PRIS(2020년 12월 기준) 세계 원전 운영 및 해체 현황에 따르면, 전 세계에서 운영 중인 원전 443기, 영구정지 원전은 191기로 이중 해체를 완료한 원전은 21기(미국, 독일, 일본, 스위스) 입니다. 원전 해체시장의 현황과 전망보고서(2015년, 딜로이트컨설팅)에 따르면 2030년경 가동연수가 40년을 경과하는 원전은 약 70%에 이를 것으로 내다보았고, 2020년대 중반부터는 원전 해체 시장이 활성화될 것이며, 전체 글로벌 원전 해체 시장은 약 462조원, 연평균 3.6조원 시장이 형성될 것으로 추정됩니다.

- 방사선 계측기 시장규모 및 추이 고부가가치 기술인 방사선 계측기 시장(년 700억원 시장규모)은 최근 연간 6%의 고성장률을 나타내고 있으며, 국내 방사선계측기 시장은 원천기술 확보시 경쟁이 전무하며 기술파급효과가 매우 커 관련제품 개발이 용이합니다. 당사는 방사선계측기 원천기술확보로 전량 수입에 의존하고 있는 방사선 계측기기의 국산화 조기 실현이 가능합니다. 방사선계측기술을 기반으로 최근 급성장 하고 있는 핵의학, 보안검색, 비파괴검사 등의 시장진입을 기대할 수 있으며 국내의 우수한 IT기술기업과 연계하여 방사선계측 관련기기 국산제품을 출시하고 대기업을 통해 세계시장(2조원 규모) 진출을 모색하고자 합니다.

- 방사선 계측기 교정 및 방사능 분석 분야의 시장 추이 원전 방사성폐기물 처리 비용이 1조 4천억원(2020년 기준)으로 전체 사업비의 19.5% 비중을 차지하고 있으며, 원전 방사성폐기물 처리 비용이 연평균 25.3% 고성장 사업으로 예측되고 있습니다. 또한 방사능 분석 시장은 연간 140억원 시장을 예상(방사성폐기물 처리비용 1%)하고 있으며, 국내 원자력 관계 사업자 발생 방사성폐기물은 2050년까지 4배 이상 증가가 예측됩니다. 그리고 원전해체로 인한 방사성폐기물의 급증에 따른 방사능 분석 수요가 증가될 것으로 예측됩니다.

(4) 향후 전망 "제9차 전력수급기본계획(2020∼2034년)" 에 따르면 현재 건설중인 4기의 원자로가 상용운전을 시작 할 예정이며, 앞서 기술한 바와 같이 원전건설이 상용운전으로 이어지고, 상용운전에 따른 원전 운영분야 등의 원자력공급산업체 매출의 규모가 확대되는 것으로 이어지는 것을 고려할 때 당사가 진출해 있는 이 분야의 시장은 지속적으로 증가할 것으로 예상됩니다.

지난 2009년 12월 27일 발표된 정부보도자료 "UAE 원전사업 수주 성공 보도 참고자료”에 따르면 UAE 건설계약자는 원전건설뿐만 아니라 원전운영, 연료 공급, 폐기물 처리 등을 일괄 공급하는 사업자로, 2016년 06월 25일 한수원과 UAE원자력공사(ENEC)은 “한국형 원전 4기의 운영지원계약(OSSA)”을 체결 하였습니다. 이와 관련하여 오르비텍은 콘소시움을 결성하여 2016년 5월 한수원에서 발주한 “BNPP 1,2,3,4호기 방사선관리용역(시운전 공정)”을 수주하여 2021년 10월까지 용역업무를 수행하였습니다.

나. 회사의 현황 (1) 시장의 특성 1) 방사선관리 분야 ① 시장현황 및 발주처 특징 원자력발전소는 통상적으로 2개 호기를 묶어 1개의 발전소로 구분하며 방사선관리용역은 1개의 발전소 단위로 일반적으로 한 업체가 수주하여 진행하고 있습니다.

방사선관리용역 수주 및 진행현황은 아래 도표와 같습니다.

순번

Q 등급업체

업체별 수주발전소 현황

1

(주)오르비텍

한울 3발전소, 새울 1발전소, 고리1발전소, 전 원전 계획예방정비

2

세안에너텍(주)

고리 2발전소

3

(주)선광티앤에스

월성 1발전소

4

(주)새빛이엔이

한울 1발전소, 한빛 2발전소

5

한일원자력(주)

한빛 3발전소, 한울 2발전소, 한빛 1발전소 전 원전 계획예방정비

6

하나원자력기술(주)

BNPP 1,2,3,4 호기

7

일진라드(주)

신한울 1발전소, 전 원전 계획예방정비

8

㈜코라솔

월성 3발전소, 고리 3발전소 전 원전 계획예방정비

9

㈜고도기술

월성 2발전소

[업체별 수주발전소 현황(2021년 9월말 기준)]

② 시장진입의 특징 원전운영과 관련하여 발주하는 방사선관리 용역사업의 경우, 비교적 엄격한 자격요건을 명시하고 있으며, 이러한 자격요건의 구비여부가 동 시장의 성공적인 진입을 좌우하게 됩니다.

③ 다수의 발전소 방사선관리용역 수주 문제 2개 이상의 발전소 용역을 확보하기 위해서는 비교적 까다로운 사업수행능력평가 기준을 충족시켜야 하기 때문에, 이러한 기준자체는 신규업체의 시장진입을 제한하는 가장 큰 경쟁요소로 작용

④ 수요변동 요인 및 특징 국내 원자력발전소는 현재 상업운전 중인24개 호기 이외에 2024년까지 4개호기가 추가로 상업운전을 시작하려 준비 중 입니다. 이수치는 현재 가동 원전수(24개 호기)보다 17%가 증가한 수치이며, 시장의 규모도 2024년까지 단계적으로 증가할 것으로 예상됩니다.

2) 규제해제(자체처분) 및 피폭방사선량 판독분야 ① 시장현황 및 발주처 특징 현재까지 발전사업자(한수원)와 핵연료주기사업자(한전원자력연료)는 소내 저장소에 방사성폐기물을 보관하여 왔고 이는 시장형성에 장애요소로 작용하여 시장규모가 년 10억 미만 수준에 그치고 있으나, 향후 동 규제해제 시장은 더욱 성장할 것으로 기대되고 있습니다. 국내에 인허가를 득하여 판독서비스를 실시 중인 기관은 당사를 포함하여 19개 기관(전문판독기관은 5개)이 있으며, 자체기관에 소속된 종사자의 판독서비스를 실시하는 자체판독기관과 타기관의 방사선작업종사자를 대상으로 판독서비스를 실시하는 전문판독기관으로 구분됩니다.

② 시장진입의 특징 규제해제 및 개인방사선피폭선량 측정 사업은 원자력법상의 업무대행업 및 판독업무자 등록절차를 거쳐 시장에 진입할 수 있으나 실질적 사업수행을 위해 전문인력과 기술을 확보해야 하는 특징을 가지고 있습니다.

③ 수요변동 요인 및 특징 원전 1호기 해체비용은 8,129억원(산업통상자원부 고시 제2019-217호)으로 산정되었으며 고리 1호기의 경우 해체 폐기물 발생량은 약 80,000 드럼으로 추정하고 있습니다. 높은 단가의 처분비용 및 중,저준위 방사성폐기물 처분장의 용량 한계 등의 사유로 발전사업자는 적극적인 규제해제 용역 및 폐기물 부피감량 기술 개발을 추진할 것으로 예상됩니다.

3) 방사선계측사업 ① 당사의 방사선/능 측정기 개요

가) 제품구성 - 라디코 EPD - 라디코 SCM

나) 제품의 장점 - 타겟시장을 고려한 가격설정 - 타겟시장이 원하는 측정범위에서 타 장비와 동일한 성능발휘 - 일반인이 사용가능한 쉬운작동법

다) 제품 용도 - 라디코 EPD 당사가 개발한 전자선량계는 방사선피폭 우려가 있는 지역내 거주하는 모든 사람에게 적용이 될 수 있으며 당사가 목표분야로 하고 있는 분야는 아래와 같습니다. - 원자력관련산업체 및 원전해체 분야:방사선관리구역 출입시 보조선량계 - 의료산업: 진단용방사선발생장치 사용자의 보조선량계 - 민간: 방사선피폭에 대한 부담이 있거나 일본 등 방사능 오염우려지역 방문 예정자, 직원들의 일본 출장이 빈번하거나 일본내 지사 또는 연고지를 둔 회사

- 라디코 SCM - 원자력관련산업체 : 개봉선원 사용시설 및 밀봉선원 누설점검 용 - 의료산업 : 핵의학과 등 - 일반산업체 : 방사성물질 사용 기관 - 민간:일본 후크시마 방사능 오염수 방류후 예상되는 식품방사능오염측정기 시장 대응.

② 시장규모 및 경쟁상황

- 라디코 EPD 해당제품은 일본 후쿠시마 원전사고로 인해 일반인들에게 방사선 피폭에 대한 불안감을 해소하고자 개발되었던 제품으로 대량판매에 대한 잠재력은 여전히 남아 있습니다.

- 라디코 SCM 해당제품은 방사성물질로 오염된 물체의 표면오염 검사가 가능한 장비로 5개 정도의 해외 제조사의 제품들과 경쟁중에 있습니다. 현 국내 활용분야는 원자력발전소 및 원전해체 분야, 가속기 시설, 동위원소 사용 산업체 등 전문분야로 시장규모가 50억원 정도 이지만, 일본 후쿠시마 원전사고 이후로 민간분야로의 시장확대가 예상됩니다. 세계시장을 고려할 경우 최소 천억원 이상의 시장이며 해외 경쟁사 제품의 가격과 성능면을 고려하면 시장점유율 10% 이상 달성이 가능할 것으로 예상됩니다.

③ 향후전망 - 제품별 판매사업 가속화, 매출처 다변화(일본 등 해외시장 진출) - 방사선/능 계측에 관한 원천기술확보 및 기술집약적 전문측정장비 개발

4) 방사선 계측기 교정 및 방사능 분석 - 방사선 계측기 교정 - 방사능 분석

■ ISI 사업 분야 가. 업계 개황 (1) 원자력 산업의 분류 원자력산업은 대상 업체를 기준으로 크게 ① 원자력발전산업체와 ② 원자력공급산업체로 분류할 수 있습니다. 당사를 포함하는 여러기관은 ②원자력공급산업체로 분류할 수 있고, 이는 구체적으로 다음과 같습니다.

- 연구ㆍ안전분야 : 원자로개발, 기반연구 및 폐기물 관리, 방사선 안전, 품질보증관리를 담당하는 기관이나 단체가 속하는 분야입니다. ·연구개발분야 : 원전설비 국산화 연구, 신기술 개발, 폐로연구 ·방사선관리분야 : 방사선관리와 폐기물 분석 및 처리 그리고 방사선측정분야(당사의 원자력사업본부 관련분야)

- NDT(Nondestructive Test;비파괴검사) 및 기타 분야 : NDT 관련 업체 및 기타업체로 구분할 수 있습니다. ·NDT분야 : 가동중의 비파괴검사(당사의 ISI사업본부 관련분야) ·기타분야 : 원전운영에 필요한 소모성 재료 공급 등

(2) 당사 사업 영역 당사는 2009년 자회사 한국이씨앤유를 흡수합병하여 ISI사업본부를 별도 구성하였으며, 현재는 동 사업본부를 통해 가동중검사 용역을 수행하고 있습니다.

(3) 업계 현황 1) 시장규모 및 추이 현재 우리나라는 총 24기의 원자로가 운영 중이며 가동중검사 관련 용역의 연평균 용역 금액은 약 500억원(증기발생기 전열관 가동중검사 : 200억, 배관/기기/구조물 가동중검사 : 150억원, 원자로헤드 관통관 검사 : 70억원, 원자로용기 가동중검사 : 40억원, 기타 : 40억원)인 것으로 조사됩니다.

(4) 향후전망 현재 ISI 사업분야에는 7개의 업체가 한국수력원자력(주)의 용역에 참여하고 있으며, 각 업체가 온라인 전자 입찰 방식에서 제시한 용역 예정가격 이하 최저 입찰가로 입찰한 순으로 수행경험, 기술능력, 품질보증능력으로 구분하여 심사하여 종합점수 85점 이상이 된 업체를 낙찰자로 선정되고 있습니다. 원자력 규제 강화, 업체등록 심사 기준 강화 등으로 시장 진입장벽이 높으며, 동종 분야 기술인력 및 경험의 부족으로 신규 기업의 진입은 매우 어려운 것으로 판단됩니다.

(5) 비파괴검사(NDT) 산업 분야 1) 비파괴검사 정의 비파괴검사(NDT :Non-Destructive Test)기술은 그 대상물을 파괴하지 않고 건전성(Perfection)을 확인 평가하는 기술적인 행위라고 정의할 수 있습니다.

2) 비파괴검사 방법의 종류 비파괴검사 방법으로는 방사선투과검사, 초음파탐상검사, 침투탐상검사, 자분탐상검사, 와전류탐상검사, 누설검사, 열화상검사 등을 들 수 있으며, 당사에서는 초음파탐상검사, 자기탐상검사, 액체침투탐상검사 등의 방법으로 와전류탐상검사 및 누설검사에 비파괴검사업을 영위하고 있습니다.

① 초음파탐상검사 (Ultrasonic Testing) ② 자기탐상검사 (Magnetic Particle Testing) ③ 액체침투탐상검사 (Liquid Penetrant Testing)

3) 산업적 활용 및 적용분야 비파괴검사 기술이 적용되는 주요 산업분야는 각종 Plant설비(발전설비, 석유화학, 선박 해양, 송유관, 도시가스, 지역난방, 중공업), 대형교량 및 구조물(해양구조물 포함), 방위산업, 소재산업 등이 있습니다. 특히 비파괴검사기술은 고도의 신뢰성과 안전성이 요구되는 원자력산업, 방위산업, 항공우주산업 등의 발달과 더불어 그 활용성과 중요성이 더욱 증대되고 있습니다.

4) 업계 현황 ① 관련산업 현황 비파괴검사업은 조선, 철강, 플랜트, 석유화학 등의 주요 관련 산업에 필수적으로 포함되는 공정으로 이들 산업의 현황과 깊은 관련이 있습니다.

② 시장규모 및 추이 국내 비파괴검사 시장은 큰 변화가 발생하지 않는 시장으로 분석되므로, 비파괴검사 분야는 향후 큰 변동 없이 현재의 수준을 유지해 나가거나 점차적인 발전을 계속할 것으로 전망됩니다.

③ 향후 전망 현재 국내 비파괴검사업의 경우 방사선투과검사에 대한 의존도가 40% 이상으로 매우 높은 실정입니다. 그러나 방사성동위원소 사용에 대한 규제의 강화 및 초음파탐상검사 방법의 발전으로 인하여 향후 초음파탐상검사에 대한 비중이 비약적으로 증가할 것으로 예상됩니다. 따라서 당사의 경우 초음파탐상검사를 중심으로 한 비파괴검사 분야에서의 매출이 꾸준히 증가할 것으로 예상됩니다.

나. 회사의 현황 (1) 시장의 특성

1) ISI 사업분야 ① 시장현황 및 발주처 특징 한수원(주)의 증기발생기 전열관 가동전·중검사 용역 및 배관,기기,구조물 가동전·중검사 용역(Q등급)에 대하여 유자격공급업체로 등록된 업체현황은 아래의 도표와 같습니다

② 시장진입의 특징 한수원(주)에서 발주하는 가동전·중검사용역에 참여하기 위해서는 필요한 요건을 구비하여야만 합니다. 구체적으로는 엔지니어링기술진흥법에 근거하여 응용이학부문 비파괴검사분야에 엔지니어링활동주체 신고를 하고, 한수원(주) 안정성등급인 Q등급을 획득하여야 합니다.

2) 비파괴 산업분야 ① 비파괴검사 용역 발주처 현황 중공업 회사 등의 철제구조물 제작업체, 원자력 및 화력 발전회사, 주/단조 및 각종 제품 제작업체, 그리고 가스/저장시설 및 정유/석유화학 관련 업체 등에서 제작검사 및 보수검사의 중요한 수단으로 비파괴검사를 실시하고 있습니다.

② 발주업체별 비파괴검사의 필요성 및 특성 비파괴검사의 주요 대상은 금속재료의 용접부에 대한 검사가 약75%로 가장 많은 비중을 차지하고 있으며, 그 외 주/단조품, 두께측정, 소재/재료분야에도 적용되고 있습니다.

③ 수요변동 요인 및 특성 발전분야, 석유화학시설 검사, 중공업 제품에 관한 검사 등의 경우는 일정한 물량이 지속적으로 발생하고 있으며 안전에 대한 관심의 증가에 따라 추가적인 수요가 증가하고 있는 추세입니다. 특히, 원자력발전소의 경우 현재 국내에 24개호기가 가동 중이며, 신고리, 신한울 등 4개 호기가 건설 중에 있습니다.

■ 항공 사업 분야 ...

다. 시장점유율

(가) 원자력 분야 (1) 방사선관리 분야

[단위 : 천원, %]

구 분

2021년 반기

2020년

2019년

2018년

업체명

금액

점유율

금액

점유율

금액

점유율

금액

점유율

㈜오르비텍

13,798,610

18.41%

20,565,094

14.6%

13,526,158

11.8%

17,491,345

17.0%

세안에너텍(주)

4,816,588

6.43%

14,603,483

10.4%

18,075,735

15.8%

17,212,770

16.7%

(주)선광티앤에스

4,179,952

5.58%

7,264,496

5.2%

5,789,609

5.1%

10,037,521

9.8%

㈜코라솔

9,141,868

12.20%

15,891,543

11.3%

9,997,222

8.7%

1,694,827

1.7%

하나원자력기술(주)

8,621,427

11.50%

16,245,711

11.6%

29,903,430

26.1%

26,982,320

26.2%

한일원자력(주)

16,582,873

22.13%

23,697,985

16.9%

9,065,225

7.9%

7,492,927

7.3%

㈜새빛이엔이

8,485,679

11.32%

12,100,042

8.6%

9,522,183

8.3%

15,612,243

15.2%

일진라드(주)

5,761,121

7.69%

17,456,317

12.4%

10,425,744

9.1%

6,387,001

6.2%

(주)고도기술

3,561,704

4.75%

12,806,570

9.1%

8,132,691

7.1%

-

-

합 계

74,949,821

100.00%

140,631,241

100.0%

114,437,996

100.0%

102,910,954

100.0%

(2) ISI 분야

[단위 : 천원, %]

구 분

2021년 반기

2020년

2019년

2018년

업체명

금 액

점유율

금 액

점유율

금 액

점유율

금 액

점유율

(주)오르비텍

6,457,412

22.94%

9,334,859

20.00%

8,724,956

16.50%

8,860,195

29.90%

호진산업기연(주)

4,080,539

14.50%

5,919,671

12.70%

4,349,795

8.20%

4,910,448

16.60%

(주)유엠아이

1,974,300

7.02%

4,894,159

10.50%

20,322,762

38.50%

4,579,671

15.40%

앤스코(주)

1,698,887

6.04%

6,303,702

13.50%

7,246,591

13.70%

808,749

2.70%

세안기술(주)

6,012,370

21.36%

8,620,473

18.50%

5,594,929

10.60%

5,393,064

18.20%

한전KPS(주)

6,901,400

24.52%

6,871,713

14.70%

6,596,611

12.50%

5,123,881

17.30%

고려검사(주)

1,018,379

3.62%

4,736,557

10.10%

-

-

-

-

합 계

28,143,287

100.00%

46,681,135

100.00%

52,835,644

100.00%

29,676,009

100.00%

(3) 항공부품제조 분야 국내 항공산업은 현 기술수준에서 대형 민항기를 제조할 수 있는 업체는 없으며, Boeing社및 AirBus社또는 1차 대형 항공기 제조업체를 통해 항공기 동체 또는 정밀 부품 등을 수주를 받아 제품을 공급하고 있는 단계입니다. 또한 미국 대형 항공기 제조업체 등에 기술력을 인정받아 직접적으로 수주를 받아 납품할 수 있는 업체는 극소수에 불과하여 현재 국내 업체와의 경쟁은 거의 존재 하지 않습니다.

시장 : 코스닥 업종 : 반도체 제조업 청약일 : 2/21(월) ~ 2/22(화) 환불일 : 2/24(목) 상장일 : 3/3(목) 주간사 : NH투자증권 공모가액 : 13,000원 (시총 : 약 1,608억원) 단순 기관경쟁률 : [1831.23 : 1] 의무보유확약비율 : 22.84% 장외시세 : ?원

1. 업종 테마 매력도 - ★★★

- 당사의 사업분야는 반도체 제조공정에 사용되는 소모성 부품 중 합성쿼츠, 천연쿼츠,실리콘, 세라믹 등의 소재를 기반으로하는 부품의 제조, 신규사업으로는 합성쿼츠 원재료의 자체 개발 그리고 기존의 CVD-SiC 부품을 대체하게 될 CD9 부품 양산을 추진중

- 당사의 제품은 반도체의 제조 공정인 식각(Etching) 공정 및 박막 증착 공정에서 핵심으로 사용되는 쿼츠, 실리콘, 세라믹 부품(parts)이며, 에칭시 식각 능력을 좌우할 만큼 반도체 칩 생산의 수율과 제품의 성능을 결정하는 고부가가치 품목으로 Ring, Tube, Dome, Baffle, Liner, Inner Cover, Plate 등의 부품이 있으며, 2021년도 9월말 기준으로 소재별 매출비중은 QD9(합성쿼츠) 부품 72%, 천연쿼츠 부품 12%, 실리콘부품 7%, 세라믹부품 5%, 기타 4%

- 당사의 판매방식은 크게 반도체 제조회사에 직접 납품하는 방식과 반도체 장비회사에 납품하는 방식이며, 2021년도 9월말 연결기준으로 총매출액 468억원중에서 반도체 제조회사에 296억원(65%) 그리고 반도체 장비회사에 146억원(32%)를 판매

2. 기관 수요 예측 매력도 - ★★★★

- 기관 수요예측 결과는 우수합니다. 경쟁률 1831.23대 1입니다.

- 의무보유확약비율도 22.84%로 중소형 IPO 기준으로 양호한 편에 속합니다.

[의무보유 확약비율]

구분

신청수량(단위:주)

15일 확약

52,390,000

1개월 확약

213,401,000

3개월 확약

258,473,000

6개월 확약

161,856,000

합계

686,120,000

총 수량 대비 비율(%)

22.84%

[수요예측 참여내역]

참여건수 (단위:건)

신청주식수 (단위:주)

단순경쟁

1,649

3,003,221,000

1831.23:1

[수요예측 신청가격 분포]

구분

참여건수 (단위:건)

신청주식수 (단위: 주)

비율(%)

11,500원 초과

1591

2,908,907,000

96.86%

11,500원

35

55,269,000

1.84%

9,000원 초과~11,500원 미만

1

100,000

-

9,000원

1

10,000

-

9,000원 미만

-

-

-

가격미제시

21

38,935,000

1.3%

합계

1,649건

3,003,221,000주

100%

3. 상장 당일 유통물량 - ★★★★

- 유통물량 금액은 389억원으로 중소형 IPO 기준 양호한 편에 속합니다. - 유통가능 물량 24.18%로 양호한 편에 속합니다. (공모주주 19.32%, 기존주주 4.86%)

시장 : 코스닥 업종 : 운동 및 경기용구 제조업 청약일 : 2/15(화) ~ 2/16(수) 환불일 : 2/18(금) 상장일 : 2/24(목) 주간사 : 한국투자증권 공모가액 : 15,000원 (시총 : 약 1,048억원) 단순 기관경쟁률 : [190.59 : 1] 의무보유확약비율 : 19.93% 장외시세 : ?원

1. 업종 테마 매력도 - ★★★

- 당사는 골프관련 기기 개발에 특화되어 골퍼가 라운드 시 도움을 받을 수 있는 세계 최초의 음성형 GPS 거리측정기 개발을 시작으로 시계형, 레이저형 등의 다양한 제품영역을 구축하고 있으며, 골퍼의 실력 향상에 도움을 줄 수 있는 연습 장치인 론치모니터의 제품군과 골퍼의 스윙 자세와 구질을 분석해서 데이터를 제공해 주는 골프 시뮬레이터 등 2021년 현재 9가지의 다양한 제품군의 총 45개 모델의 제품의 개발, 판매를 진행

- 당사는 반도체 및 동 부품 제조판매업 등을 주요 사업으로 하여 골프용 운동 및 경기용구 제조업을 영위할 목적으로 2005년 03월 29일 설립

- 당사는 필드에서 골프를 즐기는 골퍼들에게 홀과 코스에 대한 거리 정보, 그린 등에 대한 정보를 알려주는 거리측정기 제품군, 골퍼의 실력 향상을 위해 연습을 도와주는 론치모니터, 골프 시뮬레이터 제품군을 주요사업 영역

2. 기관 수요 예측 매력도 - ★★

- 기관 수요예측 결과도 매우 저조합니다. 경쟁률 190.59대 1입니다.

- 의무보유확약비율도 19.93%로 중소형 IPO 기준으로 무난한 편에 속합니다.

[의무보유 확약비율]

구분

신청수량(단위:주)

15일 확약

1,502,000

3개월 확약

25,500,000

6개월 확약

1,500,000

합계

28,502,000

총 수량 대비 비율(%)

19.93%

[수요예측 참여내역]

참여건수 (단위:건)

신청주식수 (단위:주)

단순경쟁

332

142,939,500

190.59:1

[수요예측 신청가격 분포]

구분

참여건수 (단위:건)

신청주식수 (단위: 주)

비율(%)

19,500원 이상

190

108,900,500

76.18%

15,000원 이상~19,500원 미만

64

15,997,000

11.19%

15,000원 미만

75

18,030,000

12.61%

가격미제시

3

16,000

0.01%

합계

332건

142,943,500주

100%

3. 상장 당일 유통물량 - ★★

- 유통물량 금액은 463억원으로 중소형 IPO 기준 약간 높은 편에 속합니다. - 유통가능 물량 44.20%로 아쉬운 편에 속합니다. (공모주주 14.31%, 기존주주 29.89%)