PER(주가수익비율)는 해당 기업의 주가가 주당순이익(EPS)의 몇 배인지를 나타내는 비율로서 기업 수익력의 성장성, 위험 등의 측면이 총체적으로 반영되는 가장 일반적인 투자지표입니다. PER는 순이익 기준으로 비교가치를 산정하므로 수익성을 잘 반영하고 있을 뿐만 아니라 개별기업 수익력의 성장성, 위험등을 반영하여 업종평균 대비 할증 또는 할인하여 적용할 수 있기 때문에, 동사와 같이 배당의 재원이 되는 수익성(주당순이익)이 중요한 회사의 경우 가치평가의 적합성을 내포하고 있어 적용하였습니다.

[바이오플러스㈜ 비교가치 산정시 PBR, PSR, EV/EBITDA 제외사유]

적용 투자지표

투자지표의 적합성

PBR

PBR(주가순자산비율)은 해당 기업의 주가가 BPS(주당순자산)의 몇배인가를 나타내는 지표로 엄격한 회계기준이 적용되고 자산건전성을 중요시하는 금융기관의 평가나 고정자산의 비중이 큰 장치산업의경우 주로 사용되는 지표입니다. 동사의 경우 금융기관이 아니며, 고정자산 비중이 크지 않아 순자산가치가 상대적으로 중요하지 않기 때문에 가치평가의 한계성을 내포하고 있어 가치산정시 제외하였습니다.

PSR

PSR(주가매출액비율)은 해당 기업의 주가가 SPS(주당매출액)의 몇배인가를 나타내는 지표로 일반적으로 비교기업의 이익이 적자(-)일경우 사용하는 보조지표로 이용되고 있습니다. PSR이 적합한 투자지표로 이용되기 위해서는 비교기업간에 매출액 대비 수익률이 유사해야 하지만 현실적으로 기업마다 매출액 대비 수익율(ROS)은 상이하며, 단순히 매출액과 관련하여 주가 비교시에 수익성을 배제한 외형적 크기만을 비교하여 왜곡된 정보를 제공할 수 있기 때문에 사용하기 적합하지 않습니다.

EV/EBITDA

EV/EBITDA는 기업가치(EV)와 영업활동을 통해 얻은 이익(EBITDA)과의 관계를 나타내는 지표로 기업이 자기자본과 타인자본을 이용하여 어느 정도의 현금흐름을 창출할 수 있는 지를 나타내는 지표입니다. EBITDA는 유형자산이나 기계장비에 대한 감가상각비 등 비현금성 비용이 많은 산업에 유용한 지표이기 때문에 설비투자가 필요 없는 동사의 사업구조에는 적정한 지표로 사용되기 어렵다는 판단하에 가치산정시 제외하였습니다.

[2021년 1분기 기준 최근 4개 분기 유사회사 평균 PER]

구 분

(주)휴메딕스

휴젤(주)

2021년 1분기 기준 4개 분기 누적순이익(백만원) 주1), 주3)

17,204

54,615

발행주식총수(주) 주2)

9,971,194

12,485,455

적용 주당순이익(EPS, 원)

1,725 원

4,374 원

기준주가(원)

36,065원

234,600 원

PER(배, 기준주가/적용 주당순이익)

20.90 배

53.63 배

평균 PER(배) 주4)

37.27 배

[참고 : 2020년 기준 유사회사 평균 PER]

구 분

(주)휴메딕스

휴젤(주)

2020년 당기순이익(백만원)

15,084

41,992

발행주식총수(주)

9,971,194

12,485,455

적용 주당순이익(EPS, 원)

1,513 원

3,363 원

기준주가(원)

36,065 원

234,600 원

PER(배, 기준주가/적용 주당순이익)

23.84 배

69.75 배

평균 PER(배)

46.80 배

[PER을 적용한 주당 평가가액 산출]

구 분

산출내역

비 고

적용 당기순이익 (백만원,A)

15,480

2021년 상반기 순이익 연환산

유사회사 평균 PER(배,B)

37.27 배

주 1

적정시가총액(C)

5,769 억원

C=AxB

적용 주식수(D)

14,373,528주

주 2

주당 평가가격(E)

40,127 원

E=C/D

[바이오플러스㈜ 공모희망가액 산출내역]

구 분

내 용

비교가치 주당 평가가액

40,127 원

평가액 대비 할인율 주1)

28.98% ~ 21.50%

공모희망가액 밴드

28,500원 ~ 31,500원

확정 공모가액

31,500원

[환매청구권 X]

금번 공모에서는 「증권 인수업무 등에 관한 규정」 제10조의3(환매청구권) 제1항 각 호에 해당하는 사항이 존재하지 않으며, 이에 따라 일반청약자에게 공모주식을 인수회사에 매도할 수 있는 권리(이하 "환매청구권" 이라 합니다)를 부여하지 않습니다.

- 당사는 선박과 해양구조물, 플랜트 및 엔진 등의 제조, 판매를 주 사업목적으로 2019년 6월 1일을 분할기일로 하여 한국조선해양 주식회사(분할 전 현대중공업 주식회사, 분할존속법인)에서 물적분할되어 신규설립 - 당사의 2021년 반기 기준 사업부문 별 매출액 비중은 조선 75.40%, 엔진기계 18.32%, 해양플랜트 5.51%로 구성

2. 기관 수요 예측 매력도 - ★★★★★

- 기관 수요예측 결과는 매우 우수합니다. 경쟁률 1835대 1입니다. - 의무보유확약비율도 53.09%로 대형 IPO 기준으로 우수한 편에 속합니다.

[의무보유 확약비율]

구분

신청수량(단위:주)

15일 확약

195,300,000

1개월 확약

2,979,940,000

3개월 확약

4,869,591,000

6개월 확약

1,606,101,000

합계

9,650,932,000

총 수량 대비 비율(%)

53.09%

[수요예측 참여내역]

참여건수 (단위:건)

신청주식수 (단위:주)

단순경쟁

1,633

18,175,077,682

1835.87:1

[수요예측 신청가격 분포]

구분

참여건수 (단위:건)

신청주식수 (단위: 주)

비율(%)

60,000원 이상

337

3,066,078,682

16.87%

52,000원 이상 ~ 60,000원 미만

1294

15,108,954,000

83.13%

52,000원 미만

2

45,000

-

미제시

-

-

-

합계

1,633건

18,175,077,682주

100%

3. 상장 당일 유통물량 - ★★★★

- 유통물량 금액은 8,640억원으로 대형 IPO 기준 양호한 편에 속합니다. - 유통가능 물량 16.2%로 작은 편에 속합니다. (공모주주만 존재)

PBR(주가순자산비율)은 해당 기업의 주가가 BPS(주당순자산)의 몇 배인가를 나타내는 지표로 엄격한 회계기준이 적용되고 자산건전성을 중요시하는 금융기관의 평가나 고정자산의 비중이 큰 장치산업의 경우 주로 사용되는 지표입니다. 동사의 경우 보유하고 있는 대규모 유형자산을 기반으로 부동산 활용 능력을 확대하는 것이 산업 특성상 중요한 요소로서 회사의 성장성, 수익성 등의 가치 반영 측면에서 순자산가치가 가치평가의 적합성을 내포하고 있다고 판단하여 PBR 평가방법을 적용하였습니다.

[현대중공업㈜ 비교가치 산정시 PER, PSR, EV/EBITDA 제외사유 ]

적용 방법론

방법론의 적합성

PER

PER(주가수익비율)은 해당 기업의 주가가 주당순이익(EPS)의 몇 배인가를 나타내는 지표로 기업의 영업활동 기반 수익성에 대한 시장의 평가, 영업활동의 위험성 등이 반영된 지표입니다. PER은 순이익을 기준으로 상대가치를 산출하기에 개별 기업의 수익성 반영 측면에서 유용성이 높다는 것이 일반적인 의견입니다.

그러나 손익계산서 상의 순이익만을 고려할 경우 회사의 수익성에 대한 평가는 가능하나 특정기간의 순이익만 고려되며, PER를 적용한 비교가치는 기본적으로 주가를 단순히 순이익에만 영향을 받는다는 단순한 가정 때문에 주가에 영향을 미치는 업종성장성 등이 배제될 우려가 있습니다. 더불어 PER을 적용한 비교가치는 기업이 창출한 이익의 질을 파악할 수 없으며, 회계처리 등에 의해 순이익이 쉽게 영향을 받을 수 있는 단점이 있습니다.

따라서 PER지표는 기업 규모 및 장기적인 성장성 보다 특정 기간의 이익에 기반하여 산출되고 타 지표 대비 변동성이 크기 때문에 동사의 기업가치 평가방법의 한계점이 있다고 판단되어 평가방법에서 제외하였습니다.

PSR

PSR(주가매출액비율)은 해당 기업의 주가가 SPS(주당매출액)의 몇 배인가를 나타내는 지표로 일반적으로 비교기업의 이익이 적자(-)일 경우 사용하는 보조지표로 이용되고 있습니다. PSR이 적합한 투자지표로 이용되기 위해서는 비교기업간에 매출액 대비 수익률이 유사해야 하지만 현실적으로 기업마다 매출액 대비 수익율(ROS)은 상이하며, 단순히 매출액과 관련하여 주가 비교시에 수익성을 배제한 외형적 크기만을 비교하여 왜곡된 정보를 제공할 수 있기 때문에 사용하기 적합하지 않습니다.

EV/EBITDA

EV/EBITDA는 기업가치(EV)와 영업활동을 통해 얻은 이익(EBITDA)과의 관계를 나타내는 지표로 기업이 자기자본과 타인자본을 이용하여 어느 정도의 현금흐름을 창출할 수 있는 지를 나타내는 지표입니다. EBITDA는 유형자산이나 기계장비에 대한 감가상각비 등 비현금성 비용이 많은 산업에 유용한 지표로서, 동사 가치를 나타내는 데에는 적정한 지표로 사용되기 어렵다는 판단하에 가치산정시 제외하였습니다.

[비교회사 PBR 배수 산정내역]

구분

대우조선해양

China Shipbuilding Industry Company Ltd

China CSSC Holdings Ltd

Yangzijiang Shipbuilding Holdings Ltd

CSSC Offshore and Marine Engineering Group Co Ltd

비고

자기자본(백만원)

3,635,589

15,324,249

9,411,029

6,066,149

3,057,162

A

비지배지분(백만원)

-

157,608

1,247,454

186,080

550,639

B

적용 자기자본

3,635,589

15,166,641

8,163,575

5,880,069

2,506,523

C=A-B

기준시가총액

3,401,114

15,590,917

11,966,681

4,552,470

3,504,253

D

PBR

0.94

1.03

1.47

0.77

1.40

E=D÷C

평균 PBR

1.12

[평가시가총액 산출 내역]

구분

산식

단위

내용

PBR 거래배수

(A)

배

1.12

자본총계

(B)

백만원

5,035,677

공모자금유입액

(C)

백만원

936,000

평가 시가총액

(D) = (A) x (B) + (C)

백만원

6,577,587

[현대중공업㈜ 희망 공모가액 산출 내역]

구분

내용

주당 평가가액

74,094원

평가액 대비 할인율

19.0% ~ 29.8%

희망 공모가액 밴드

52,000원 ~ 60,000원

확정 공모가액

60,000원

[환매청구권 X]

금번 공모에서는 『증권 인수업무 등에 관한 규정』 제10조의3(환매청구권) ①항 각호에 해당하는 사항이 존재하지 않으며, 이에 따라 증권 인수업무 등에 관한 규정 제10조의3(환매청구권)에 따른 일반청약자에게 공모주식을 인수회사에 매도할 수 있는 권리(이하 “환매청구권”이라 한다)를 부여하지 않습니다.

금번 공모에서는 「증권 인수업무 등에 관한 규정」 제10조의3(환매청구권) 제1항 각 호에 해당하는 사항이 존재하지 않으며, 이에 따라 일반청약자에게 공모주식을 인수회사에 매도할 수 있는 권리(이하 "환매청구권"이라 한다)를 부여하지 않습니다.

【㈜와이엠텍 비교가치 산정시 PER 적용사유】

적용 투자지표

투자지표의 적합성

PER

PER(Price/Earning Ratio)는 해당 기업의 주가와 주당순이익(EPS)의 관계를 규명하는 비율로서 기업의 영업활동을 통한 수익력에 대한 시장의 평가, 성장성, 영업활동의 위험성 등이 총체적으로 반영된 지표입니다. 또한 개념이 명확하고 계산의 용이성으로 인해 가장 널리 사용되는 투자지표이기도 합니다. PER는 순이익을 기준으로 비교가치를 산정하므로 개별 기업의 수익성을 잘 반영하고 있을 뿐만 아니라, 산업에 대한 향후 미래의 성장성이 반영되어 개별 기업의 PER가 형성되므로, PER를 적용할 경우 특정산업에 속한 기업의 성장성과 수익성을 동시에 고려할 수 있고 산업 고유위험에 대한 Risk 요인도 주가를 통해 반영될 수 있습니다. 이에 따라 발행회사인 ㈜와이엠텍의 금번 공모주식에 대한 평가에 있어 상대가치 평가방법 중 가장 보편적이고 소속업종 및 해당기업의 성장, 수익, 위험을 반영할 수 있는 모형인 PER를 활용하였습니다.

【㈜와이엠텍 비교가치 산정시 PBR, PSR, EV/EBITDA 제외사유】

제외 투자지표

투자지표의 부적합성

PBR

PBR(주가순자산비율)은 해당 기업의 주가가 BPS(주당순자산)의 몇 배인가를 나타내는 지표로 엄격한 회계기준이 적용되고 자산건전성을 중요시하는 금융기관의 평가나 고정자산의 비중이 큰 장치산업의 경우 주로 사용되는 지표입니다. 동사의 경우 금융기관이 아니며, 고정자산 비중이 크지 않아 순자산가치가 상대적으로 중요하지 않기 때문에 가치평가의 한계성을 내포하고 있어 가치산정시 제외하였습니다.

PSR

PSR(주가매출액비율)은 해당 기업의 주가가 SPS(주당매출액)의 몇 배인가를 나타내는 지표로 일반적으로 비교기업의 이익이 적자(-)일 경우 사용하는 보조지표로 이용되고 있습니다. PSR이 적합한 투자지표로 이용되기 위해서는 비교기업간에 매출액 대비 수익률이 유사해야 하지만 현실적으로 기업마다 매출액 대비 수익률(ROS)은 상이하며, 단순히 매출액과 관련하여 주가 비교시에 수익성을 배제한 외형적 크기만을 비교하여 왜곡된 정보를 제공할 수 있기 때문에 사용하기 적합하지 않습니다.

EV/EBITDA

EV/EBITDA는 기업가치(EV)와 영업활동을 통해 얻은 이익(EBITDA)과의 관계를 나타내는 지표로 기업이 자기자본과 타인자본을 이용하여 어느 정도의 현금흐름을 창출할 수 있는 지를 나타내는 지표입니다. EBITDA는 유형자산이나 기계장비에 대한 감가상각비 등 비현금성 비용이많은 산업에 유용한 지표로서, 동사 가치를 나타내는 데에는 적정한 지표로 사용되기 어렵다는 판단하에 가치산정시 제외하였습니다.

시장 : 코스피 업종 : 비주거용 건물 임대업 청약일 : 8/30(월) ~ 9/1(수) 환불일 : 9/3(금) 상장일 : 9/14(화) 주간사 : 한국투자증권(수수료 2000원), 삼성증권(수수료 2000원), SK증권(수수료 2000원), 하나금융투자(수수료 2000원) -> 100% 비례배정 -> 각 증권사별 수수료는 MTS 기준이며, 상세 수수료는 각 증권사 홈페이지 참고 공모가액 : 5,000원 (시총 : 약 7,751억원) 단순 기관경쟁률 : [451.6 : 1] 의무보유확약비율 : 23.71% 장외시세 : ?원

인수회사

주식수

청약한도

기타

한국투자증권

17,404,106 주

1,400,000 주

대표

삼성증권

17,404,106 주

2,100,000 주

공동

SK증권

8,702,054 주

2,190,000 주

하나금융투자

3,000,000 주

1,500,000 주

1. 업종 테마 매력도 - Not rated

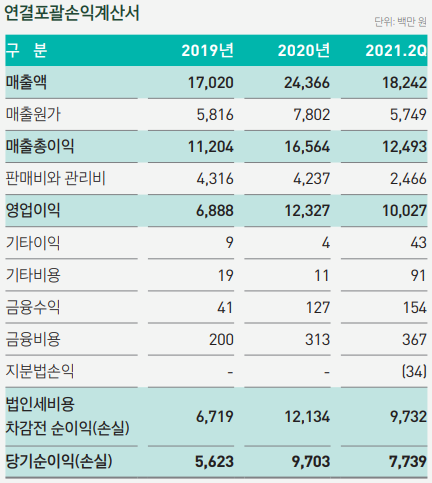

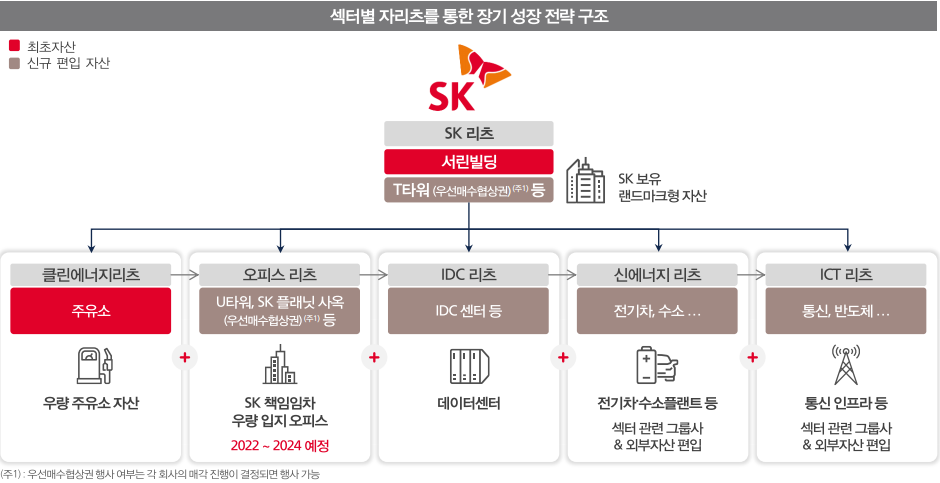

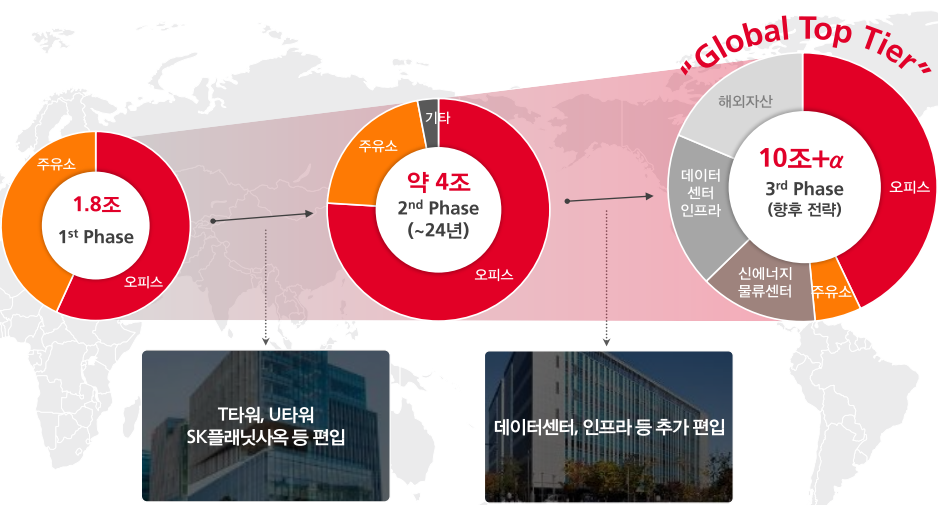

- 당사는 자산관리회사 내 부동산 투자 및 운용 경험이 풍부한 자산운용 전문인력들의 역량을 적극 활용하고, 체계적인 투자운용시스템 및 위험관리시스템을 통해 SK그룹이 보유한 다양한 섹터의 우량 부동산 자산과 그 외 투자매력도가 우수한 부동산 자산에 기반한 리츠 자산 포트폴리오의 운용을 통하여 해당 투자자산의 가치를 증진시키는데 주력하여 회사 및 리츠 투자자들의 만족을 극대화하고자함 - 당사는 현재 확보한 오피스 빌딩(SK서린빌딩)과 전국 116개 주유소 자산을 기반으로, 향후 안정성 높은 우량한 자산 포트폴리오를 확보해 나감으로써 규모의 경제 및 안정적인 수익성을 확보하고자 합니다. 이를 통하여 운영에 있어서의 리스크를 최소화하고 수익성을 향상시켜 투자자들에게 안정적인 배당 지급을 목표 - 당사가 보유하고 있는 부동산관련 자산은 클린에너지위탁관리부동산투자회사㈜의 보통주 지분 100%와 SK서린빌딩 등

[최근 상장한 디앤디플렛폼리츠의 주가 흐름은 아래와 같습니다] : 상장일 매도시 5290원 기준 5.8% 정도 수익 가능

네이버 금융

2. 기관 수요 예측 매력도 - Not rated

- 리츠 공모주 기준으로, 기관 수요예측 결과는 높은 편에 속합니다. 경쟁률 451.6대 1입니다. (참고 디앤디플랫폼리츠 기관 수요예측 경쟁률은 '244.81:1') - 의무보유확약비율도 23.71%로 양호한 수준입니다.

SK리츠운용 - 2021년 1월 SK 주식회사의 100% 자회사로 설립되어 2021년 3월 국토교통부의 본 인가를 완료한 부동산투자회사법상 자산관리회사(AMC)입니다. - SK리츠운용 주식회사는 SK리츠의 안정적인 성장을 책임질 그룹 전문 경영진과 부동산 전문가들이 이끌어갑니다.

투자상품성 - 업계 최초 분기 배당 상장 리츠 - 동급 회사채 대비 3~4배 이상인 수익률 - 복합 리츠로 분산 포트폴리오 투자효과

성장성 - SK그룹의 혁신사업과 동반성장 - Signature 오피스 등 우량 그룹 자산 우선매수협상권을 통한 성장 - SK그룹 협업을 통한 주요소 가치 증대

안정성 - 국내 최고 브랜드인 SK그룹의 스폰서 리츠 - 입지/규모 등 퀄리트 증명된 우량자산 - 장기 책임 임대로 공실 리스크 최소 - 최고 수준 신용도의 우량 임차인

목표수익률 - 3년 평균 예상배당율 5.45% (매각차익 제외)

장기 성장 플랜 - 향후 자리츠에 IDC, 신에너지, ICT 등의 성장산업 관련한 그룹 내부 및 외부 자산의 지속 편입을 통하여 성장해 나갈 계획입니다.

시장 : 코스닥 업종 : 자연과학 및 공학 연구개발업 청약일 : 8/30(월) ~ 8/31(화) 환불일 : 9/2(목) 상장일 : 9/8(수)(예정) 주간사 : 미래에셋증권(수수료 2000원), 한화투자증권(수수료 1000원), 유진투자증권(수수료 무료) -> 각 증권사별 수수료는 MTS 기준이며, 상세 수수료는 각 증권사 홈페이지 참고 공모가액 : 17,000원 (시총 : 약 2,594억원) 단순 기관경쟁률 : [139.36 : 1] 의무보유확약비율 : 4.30% 장외시세 : 17,650원(코넥스 주가)

인수회사

주식수

청약한도

기타

미래에셋증권

353,400 ~ 424,080 주

17,500 ~ 21,000 주

대표

한화투자증권

165,300 ~ 198,360 주

16,000 ~ 19,000 주

공동

유진투자증권

51,300 ~ 61,560 주

5,000 ~ 6,000 주

1. 업종 테마 매력도 - ★★★

- 당사 및 종속회사는 바이오ㆍ제약 산업(통계청 분류코드 기준: 의학 및 약학 연구개발업)에 종사하는 코넥스 상장 바이오기업, 글로벌 시장에서 정밀의료 기반의 항암제 신약 및 신약 후보물질을 개발 - 당사는 의료적 미충족 수요가 큰 비소세포폐암 항암제를 최우선적으로 개발하는 것이 목표

2. 기관 수요 예측 매력도 - ★

- 기관 수요예측 결과도 매우 저조합니다. 경쟁률 139.36대 1입니다. - 의무보유확약비율도 4.30%로 중소형 IPO 기준으로 매우 낮은 편에 속합니다.

금번 공모에서는 증권 인수업무 등에 관한 규정 제10조의3(환매청구권) 제1항 각 호에 해당하는 사항이 존재하지 않으며, 이에 따라 증권 인수업무 등에 관한 규정 제10조의3(환매청구권)에 따라 일반청약자에게 공모주식을 인수회사에 매도할 수 있는 권리(이하 "환매청구권" 이라 합니다)를 부여하지 않습니다.

[기술성장특례]

가. 기술성장특례 적용 기업에 따른 이익 미실현 관련 위험 당사는 코스닥시장 상장요건 중 기술성장특례 적용기업으로서, 한국거래소가 지정하는 전문평가기관으로 부터 기술평가를 받았으며, 2개 기관(NICE평가정보, SCI평가정보)으로부터 각각 A, BBB 등급을 통보받았습니다. 그럼에도 불구하고 통상 기술성장특례의 적용을 받아 상장예비심사를 청구하는 기업은 사업의 성과가 본격화 되기 전이기 때문에 안정적인 재무구조 및 수익성을 기록하고 있지는 않은 경우가 많습니다. 당사의 경우에도 상기 사업위험 및 회사위험에 기술한 요인들로 인해 수익성 악화의 위험이 존재하오니 투자자께서는 이 점에 유의하시기 바랍니다.

시장 : 코스피 업종 : 기타 운송장비 제조업 청약일 : 8/24(화) ~ 8/25(수) 환불일 : 8/27(금) 상장일 : 9/1(수) 주간사 : 미래에셋증권(수수료 2000원), 삼성증권(수수료 2000원), 현대차증권(수수료 2000원), 대신증권(수수료 2000원) -> 각 증권사별 수수료는 MTS 기준이며, 상세 수수료는 각 증권사 홈페이지 참고 공모가액 : 34,300원 (시총 : 약 1조 2,455억원) 단순 기관경쟁률 : [1471 : 1] 의무보유확약비율 : 61.52% 장외시세 : 50,000원 ~ 55,000원 (단순 참고용)

인수회사

주식수

청약한도

기타

미래에셋증권

1,089,399 ~ 1,307,279 주

50,000 ~ 65,000 주

대표

삼성증권

1,089,399 ~ 1,307,279 주

54,000 ~ 65,000 주

공동

현대차증권

272,351 ~ 326,820 주

13,000 ~ 16,000 주

대신증권

272,349 ~ 326,819 주

26,000 ~ 32,000 주

1. 업종 테마 매력도 - ★★★★

- 당사는 용기사업(CNG,수소 차량용 연료탱크 제조 등 설치용 금속탱크 및 저장용기) 및 환경사업(매연저감장치 DPF) 등을 주요 사업으로 영위

[수소 사업] - 국내 수소차 시장은 현대자동차의 넥쏘가 양산공급이 시작된 18년부터, 정부 수소산업 육성 정책에 따라 지속 성장중 - 당사는 현대자동차의 넥쏘에 들어가는 고압 수소용기를 독점공급하고 있습니다. 20년 기준 연산 용기 47,652 EA 생산능력의 공장을 확보하여 생산중

[환경 사업] - 당사 매연저감장치는 고정비 감소를 통한 매출변동에 탄력적으로 대응하기 위하여 외주 생산하여, 공급하고 있습니다.

2. 기관 수요 예측 매력도 - ★★★★★

- 기관 수요예측 결과는 우수합니다. 경쟁률 1471대 1입니다. - 의무보유확약비율도 61.52%로 대형 IPO 기준에서 최상위급에 속합니다.

[의무보유 확약비율]

구분

신청수량(단위:주)

15일 확약

172,748,000

1개월 확약

1,482,170,000

3개월 확약

2,092,357,000

6개월 확약

1,675,181,000

합계

5,422,456,000

총 수량 대비 비율(%)

61.52

[수요예측 참여내역]

참여건수 (단위:건)

신청주식수 (단위:주)

단순경쟁

1,611

8,813,841,000

1471.01:1

[수요예측 신청가격 분포]

구분

참여건수 (단위:건)

신청주식수 (단위: 주)

비율(%)

40,000원 초과

205

1,130,356,000

12.8%

40,000원

515

2,941,279,000

33.4%

38,000원 초과 40,000원 미만

67

350,592,000

4.0%

38,000원

497

2,799,806,000

31.8%

34,300원 초과 38,000원 미만

50

187,509,000

2.1%

34,300원

87

387,466,000

4.4%

34,300미만

1

10,000

-

가격미제시

189

1,016,823,000

11.5%

합계

1,611건

8,813,841,000주

100%

3. 상장 당일 유통물량 - ★★★★

- 유통물량 금액은 2,989억원으로 대형 IPO 기준 무난한 편에 속합니다. - 유통가능 물량 24%로 작은 편에 속합니다. (공모주주만 존재)

* 글로벌 완성차 업체 가운데 수소연료전지차 양산에 성공한 곳은 현대차(넥쏘), 도요타(미라이) 및 혼다(클라리티) 뿐이며 양산수소차 판매가 본격화한 2019년 이후 3사의 합산 판매량이 전체 판매량의 71%에서 2020년 87%까지 상승한 바, 현재로선 3사의 생산능력을 곧 글로벌 수소연료전지차 생산능력 규모로 볼 수 있습니다.

EV/EBITDA는 기업가치(EV)와 영업활동을 통해 얻은 상각전영업이익(EBITDA)과의 관계를 나타내는 지표로 기업이 자기자본과 타인자본을 이용하여 어느 정도의 현금흐름을 창출할 수 있는 지를 나타내는 지표입니다.

EBITDA는 유형자산이나 기계장비에 대한 감가상각비 및 무형자산상각비 등 비현금성 비용이 많은 산업, 기업에 유용한 지표입니다.

동사는 국내 유사회사군과 규모의 차이 등으로 인한 비교가능성 저하로 부득이하게 해외 상장기업을 유사회사군으로 포함하였고, 국가간 회계기준(감가상각방법), 법인세, 이자율 등이 상이합니다. 또한, 현재 시장 형성단계에 있는 수소산업 내에서는 대규모의 설비투자가 집행되고 있어 생산 초기에 대규모의 감가상각비가 발생하는 바, 비현금성비용으로 동사의 경제적인 이익과는 일부 괴리가 있다고 판단하였기 때문에, 이를 보정할 수 있는 EV/EBITDA가 동사의 상대가치를 적절히 나타낼 수 있다고 판단됩니다.

【 일진하이솔루스㈜ 비교가치 산정시 PER, PBR, PSR 제외사유 】

제외 투자지표

투자지표의 부적합성

PER

P/E(주가수익비율)는 해당 기업의 주가가 주당순이익(EPS)의 몇 배인가를 나타내는 지표로 기업의 영업활동 기반 수익력에 대한 시장의 평가, 성장성, 영업활동의 위험성 등이 총체적으로 반영된 지표입니다.

또한 P/E는 개념의 명확성, 산출의 용이성 등으로 가장 일반적으로 사용되는 투자지표이기도 합니다. P/E는 순이익을 기준으로 상대가치를 산출하기에 개별 기업의 수익성 반영 측면에서 유용성이 높다는 것이 일반적인 의견입니다. 향후 산업의 성장성 등이 투영되어 개별 기업의 P/E가 형성되는 것이 일반적이기에 P/E를 적용할 경우 특정 산업과 관련된 기업의 성장성, 수익성 및 고유 위험 관련 할인 요인도 주가에 반영될 수 있습니다.

동사의 회계기준, 법인세, 이자율 등이 상이한 해외기업 등이 주요 비교회사로 포함되었다는 점을 고려하였을 때, P/E를 적용 시 가치에 왜곡이 존재할 수 있어 가치산정 시 제외하였습니다.

PBR

PBR(주가순자산비율)은 해당 기업의 주가가 BPS(주당순자산)의 몇 배인가를 나타내는 지표로 엄격한 회계기준이 적용되고 자산건전성을 중요시하는 금융기관의 평가나 고정자산의 비중이 큰 장치산업의 경우 주로 사용되는 지표입니다. 동사의 경우 금융기관이 아니며, 고정자산 비중이 크지 않아 순자산가치가 상대적으로 중요하지 않기 때문에 가치평가의 한계성을 내포하고 있어 가치산정시 제외하였습니다.

PSR

PSR(주가매출액비율)은 해당 기업의 주가가 SPS(주당매출액)의 몇 배인가를 나타내는 지표로 일반적으로 비교기업의 이익이 적자(-)일 경우 사용하는 보조지표로 이용되고 있습니다. PSR이 적합한 투자지표로 이용되기 위해서는 비교기업간에 매출액 대비 수익률이 유사해야 하지만 현실적으로 기업마다 매출액 대비 수익율(ROS)은 상이하며, 단순히 매출액과 관련하여 주가 비교시에 수익성을 배제한 외형적 크기만을 비교하여 왜곡된 정보를 제공할 수 있기 때문에 사용하기 적합하지 않습니다.

【 적용 EV/EBITDA 거래배수 산출 】

구분

산식

상아프론테크

두산퓨얼셀

한온시스템

SNT모티브

Hexagon

단위

-

백만원

백만원

백만원

백만원

NOK mn

기준시가총액

(A)

786,631

3,230,776

8,546,138

977,703

6,701

이자지급성부채

(B)

99,259

98,929

3,320,912

-

-

현금및현금성자산

(C)

18,540

336,427

1,126,945

319,412

1,292

순차입금

(D)=(B)-(C)

80,720

-237,498

2,193,967

-319,412

-1,292

기업가치(EV)

(E)=(A)+(D)

867,351

2,993,278

10,740,105

658,291

5,409

영업이익

(F)

2,366

316

94,039

26,324

-38

유무형자산상각비

(G)

2,407

1,527

114,377

6,895

64

EBITDA

(H)=(F)+(G)

4,772

1,843

208,415

33,219

25

EBITDA 1분기 연환산

(I) = (H) * 4

19,089

7,373

833,662

132,877

102

EV/EBITDA

(J)=(E)/(I)

45.4 x

406.0 x

12.9 x

5.0 x

53.0 x

적용여부

O

X

O

X

O

적용 EV/EBITDA 거래배수

37.2 x

[평가 시가총액 산출 내역]

구분

산식

단위

내용

영업이익

(A)

백만원

35,575

유무형자산상각비

(B)

백만원

6,196

EBITDA

(C) = (A) + (B)

백만원

41,771

EV/EBITDA 거래배수

(D)

배

37.2 x

기업가치(EV)

(E) = (C) * (D)

백만원

1,552,516

이자지급성부채

(F)

백만원

-

현금및현금성자산

(G)

백만원

3,321

순차입금

(H) = (F) - (G)

백만원

-3,321

평가 시가총액

(I) = (E) - (H)

백만원

1,555,837

[일진하이솔루스㈜ 희망 공모가액 산출 내역]

구분

내용

주당 평가가액

42,845원

평가액 대비 할인율

40.0 % ~ 20.0 %

희망 공모가액 밴드

25,700 원 ~ 34,300 원

확정 공모가액

34,300원

【 환매청구권 X 】

증권 인수업무 등에 관한 규정 개정으로 일반청약자에게 "공모가격의 90% 이상에 인수회사에 매도할 수 있는 권리(Put-Back Option)"가 부여되지 않으니 투자 시 유의하시기 바랍니다. 또한 금번 공모의 경우 증권 인수업무 등에 관한 규정 제10조의3 제1항에 해당하지 않기 때문에 동 규정에 따른 환매청구권이 부여되지 않습니다. 또한 당사는 금번 유가증권시장 상장을 위한 공모에서 "초과배정옵션"에 관한 계약을 체결하지 않았습니다. 투자자께서는 이점을 유의하시기 바랍니다.

【 자금의 세부 사용 계획】

설비투자 자금은 수소사업부 공장 증설을 통한 수소 연료탱크 생산량 확대 목적의 제조설비투자 금액으로 사용 예정

PER(Price Earning Ratio)는 해당 기업의 주가와 주당순이익(EPS)의 관계를 규명하는 비율로서 기업의 영업활동을 통한 수익력에 대한 시장의 평가, 성장성, 영업활동의 위험성 등이 총체적으로 반영된 지표입니다. 또한 개념이 명확하고 계산의 용이성으로 인해 가장 널리 사용되는 투자지표이기도 합니다. PER는 순이익을 기준으로 비교가치를 산정하므로 개별 기업의 수익성을 잘 반영하고 있을 뿐만 아니라, 산업에 대한 향후 미래의 성장성이 반영되어 개별 기업의 PER가 형성되므로, PER를 적용할 경우 특정산업에 속한 기업의 성장성과 수익성을 동시에 고려할 수 있고 산업 고유위험에 대한 Risk 요인도 주가를 통해 반영될 수 있습니다. 이에 따라 발행회사인 바이젠셀의 금번 공모주식에 대한 평가에 있어 상대가치 평가방법 중 가장 보편적이고 소속업종 및 해당기업의 성장, 수익, 위험을 반영할 수 있는 모형인 PER를 활용하였습니다.

[바이젠셀 비교가치 산정시 PBR, PSR, EV/EBITDA 제외사유]

적용 투자지표

투자지표의 적합성

PBR

PBR(주가순자산비율)은 해당 기업의 주가가 BPS(주당순자산)의 몇 배인가를 나타내는 지표로 엄격한 회계기준이 적용되고 자산건전성을 중요시하는 금융기관의 평가나 고정자산의 비중이 큰 장치산업의 경우 주로 사용되는 지표입니다. 동사의 경우 금융기관이 아니며, 고정자산 비중이 크지 않아 순자산가치가 상대적으로 중요하지 않기 때문에 가치평가의 한계성을 내포하고 있어 가치산정시 제외하였습니다.

PSR

PSR(주가매출액비율)은 해당 기업의 주가가 SPS(주당매출액)의 몇 배인가를 나타내는 지표로 일반적으로 비교기업의 이익이 적자(-)일 경우 사용하는 보조지표로 이용되고 있습니다. PSR이 적합한 투자지표로 이용되기 위해서는 비교기업간에 매출액 대비 수익률이 유사해야 하지만 현실적으로 기업마다 매출액 대비 수익률(ROS)은 상이하며, 단순히 매출액과 관련하여 주가 비교시에 수익성을 배제한 외형적 크기만을 비교하여 왜곡된 정보를 제공할 수 있기 때문에 사용하기 적합하지 않습니다.

EV/EBITDA

EV/EBITDA는 기업가치(EV)와 영업활동을 통해 얻은 이익(EBITDA)과의 관계를 나타내는 지표로 기업이 자기자본과 타인자본을 이용하여 어느 정도의 현금흐름을 창출할 수 있는 지를 나타내는 지표입니다. EBITDA는 유형자산이나 기계장비에 대한 감가상각비 등 비현금성 비용이 많은 산업에 유용한 지표로서, 동사 가치를 나타내는 데에는 적정한 지표로 사용되기 어렵다는 판단하에 가치산정시 제외하였습니다.

[2021년 1분기 기준 최근 4개분기 합산실적(LTM)을 적용한 최종 유사기업 PER Multiple 산정]

구분

한올바이오파마

녹십자

보령제약

유나이티드제약

유한양행

종근당

한독

2021년 1분기 기준, LTM 당기순이익(백만원)

20,413

100,129

38,370

24,117

97,578

88,792

29,556

적용 주식수(주)

52,240,638

11,686,538

52,120,000

16,244,822

69,972,959

11,426,099

13,763,533

주당순이익(EPS, 원)

391

8,568

736

1,485

1,395

7,771

2,147

기준주가(원)

20,800

320,500

23,155

51,640

63,200

130,750

27,500

PER(기준주가/주당순이익, 배)

53.23

37.41

31.45

34.78

45.32

16.83

12.81

PER 평균(배)

33.12

[2021년 1분기 연환산 실적을 적용한 최종 유사기업 PER Multiple 산정]

구분

한올바이오파마

녹십자

보령제약

유나이티드제약

유한양행

종근당

한독

2021년 1분기 연환산 당기순이익(백만원)

18,102

59,046

79,392

36,676

82,428

60,195

7,611

적용 주식수(주)

52,240,638

11,686,538

52,120,000

16,244,822

69,972,959

11,426,099

13,763,533

주당순이익(EPS, 원)

347

5,053

1,523

2,258

1,178

5,268

553

기준주가(원)

20,800

320,500

23,155

51,640

63,200

130,750

27,500

PER(기준주가/주당순이익, 배)

60.03

63.43

15.20

22.87

53.65

24.82

49.73

PER 평균(배)

41.39

[주당 평가가액의 산정]

구분

내용

비고

1. 2025년 추정 당기순이익 (A)

51,732 백만원

A, 주1), 주2)

2. 연 할인율

25 %

주3)

3. 2025년 추정 당기순이익의 현가 (B)

18,952 백만원

B : 2021년 상반기말 기준 현재가치 환산 (= A / (1.25^(4.5)))

4. 적용주식수 (C)

9,432,400 주

C, 주4)

5. 2021년 상반기말 기준 환산 주당 순이익 (D)

2,009 원

D = B/C

6. 적용 PER(배) (E)

37.25

E, 주5)

7. 주당 평가가액

74,855 원

D X E

[공모희망가액 산정]

구분

내용

주당 평가가액

74,855 원

평가액 대비 할인율

29.60% ~ 42.82%

공모희망가액 밴드

42,800원 ~ 52,700원

확정 주당 공모가액

52,700원

너. 환매청구권 미부여

금번 공모의 경우 증권 인수업무 등에 관한 규정 제10조의3 제1항에 해당하지 않기 때문에 동 규정에 따른 환매청구권이 부여되지 않습니다.

서. 기술성장기업(기술 특례상장) 상장요건 적용 위험

당사는 코스닥시장 상장요건 중 전문평가기관의 기술 등에 대한 평가를 받고 A등급 이상의 평가결과를 취득하여 기술력과 시장성이 인정되는 기업인 기술성장기업(기술특례상장)입니다. 이에 당사는 한국거래소에서 지정하는 2개의 전문평가기관(한국기업데이터, 나이스평가정보)으로부터 각각 A, BBB등급을 통보받았습니다. ‘기술성장기업’으로 청구하는 경우 ‘일반기업 및 벤처기업’에 비해 주요 외형요건 심사가 완화되어 있으며 특히 경영성과 및 시장평가 요건 등에 있어 제한이 적기 때문에, 해당기업은 일반적으로 사업의 성과가 본격화되기 전이므로 안정적인 재무 구조 및 수익성을 기록하고 있지 않은 경우가 많습니다.

[상장주선인 주식 취득 내역]

취득자

증권의 종류

취득일

취득주식수

주당 취득가액

총 취득금액

비 고

대신증권

보통주

2018.08.09

100,600주

9,939원

999,903,640원

주식 양수도거래를 통해 취득

* 상장주선인의 당사 주식 주당 취득가액은 9,939원으로 금번 공모시 확정공모가액 52,700원과의 괴리율은 81.14%를 보이고 있습니다.