✅Check Point

✅긍정적 Point 3가지

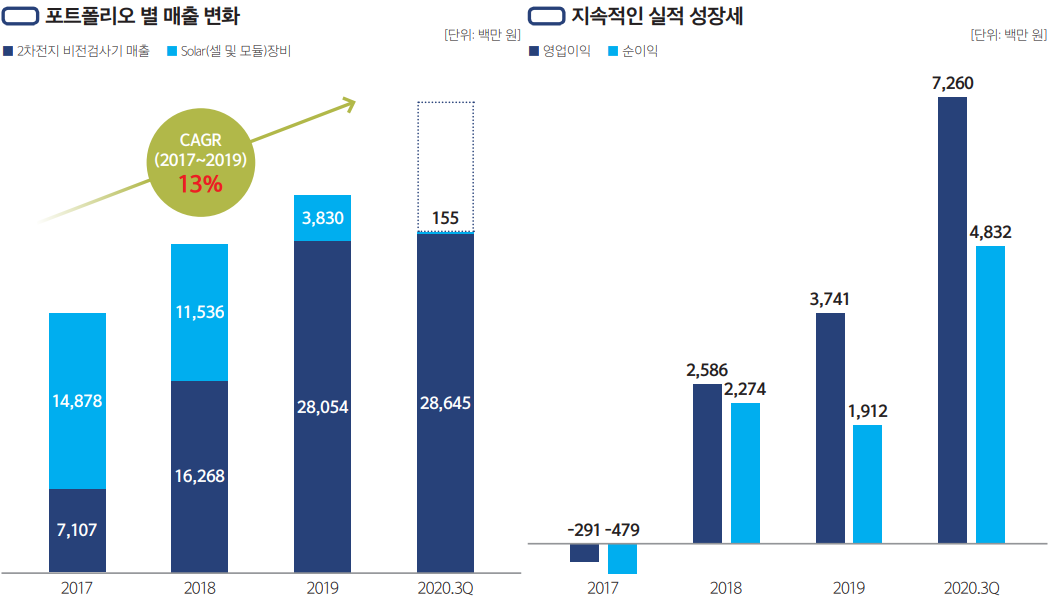

1. 말레이시아에서 배터리용 동박 부문(I2B) 증설로 I2B 부문 매출 증가 예상

▶ 2019년 2,438억원 / 2020년 3,012억원 / 2021년 5,022억원 / 2022년 7,800억원 / 2023년 1조 500억원

2. 글로벌 Top Tier 고객사 보유(삼성SDI, LG 화학, BYD, CATL, Lishen 등), 장기공급계약 체결

3. 재무건전성이 비교기업보다 상대적으로 좋음(SKC, 솔루스첨단소재)

✅부정적 Point 3가지

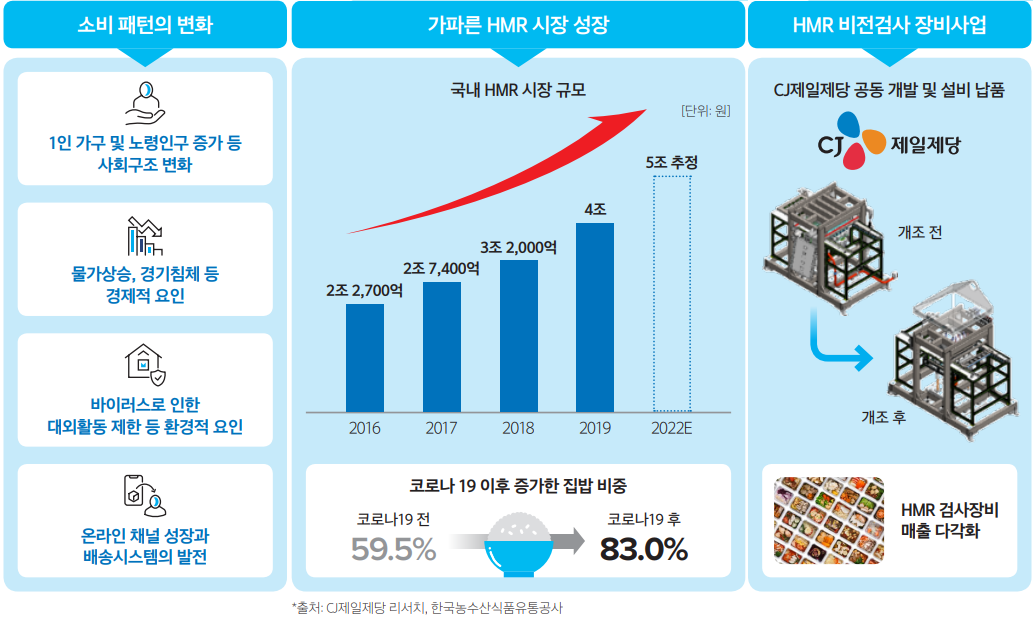

1. 2025~2027년 전고체 배터리 상용화에 따른 동박 수요 감소 우려 존재

▶ 신규사업으로 황화물계 고체전해질을 국책과제로 개발(23년 생산 라인 구축, 25년까지 상용화 목표)

2. 전사 매출에서 말레이시아 공장 매출비중 높음

▶ 21년 51% -> 22년 70% -> 23년 78% -> 24년 83% 예상

▶ 말레이시아 공장 24년말까지 증설 (4만톤 -> 9만톤)

▶ 유럽과 미국 증설 규모 3:1 수준으로 올해 내 생산설비 신설 발표 예정

3. 세계경제의 경기변동과 밀접한 관계에 있음(IT산업 및 자동차산업)

✅ 동박(음극박)

| ▶ 동박 기술력의 두 축은 레시피와 핸들링 - 레시피 : 고객사에 필요한 물리적 성질 구현에 필요한 구리와 도금액 등 재료 조합 - 핸들링 : 동박을 얇으면서도 면적이 넓고 길게 만드는 기술 ▶ 압연동박 / 전해동박 비교 - 동박은 음극재로 사용되는 흑연 등 음극활물질과 바인더, 도전재 등의 음극재용 혼합물 집전체임. 생산방식에 따라 압연동박과 전해동박으로 분류되는데, 두 방식 모두 PCB/2차전지용 음극 집전체로 사용될 수 있으나, 제조단가가 더 저렴하고, 얇게 만들기 쉬운 전해동박이 압연동박에 비해 2차전지용 음극 집전체로 더 많이 사용. - 일반적으로 압연동박은 광폭과 긴 길이로 만드는 것에 유리하고, 전해동박은 제조단가가 더 저렴하고 경박화에 유리함. 전해동박은 압연동박에 비해 광폭과 긴 길이(장조장)로 만드는 것이 상대적으로 어렵기 때문에 전해동박 업체들의 핵심 기술력 중 하나는 얼마나 넓게, 길게 만들어서 생산 효율성을 높일 수 있는 가임.  |

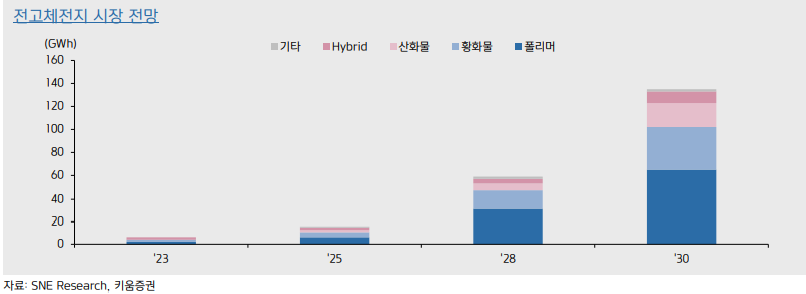

✅ 전고체전지

| ▶ 25년 경 시장 개화 - 25년 경 본격 양산 시도 : Toyota 이외에 Solid Power 등 스타트업 준비 중 - 23년 5GWh -> 25년 16GWh -> 30년 135GWh - 30년까지는 폴리머 우세 : 30년 기준 폴리머 48%, 황화물 27%, 산화물 15% 전망 - 궁극적으로 이온전도도 등 성능 우월한 황화물계 대세 전망  |

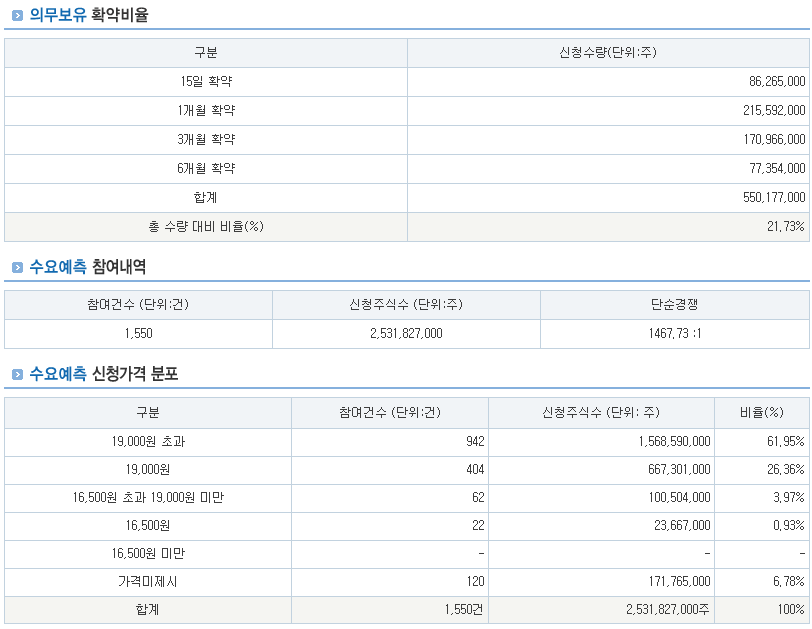

✅수급/차트/실적

[수급]

* 일진머티리얼즈 주요주주의 보유지분은 아래와 같습니다.

[차트]

[실적]

✅ 참고

- 유진투자증권(2022-03-02) "미국 시장 고성장 시작 날개 펴는 K-배터리"

- 키움증권(2021-10-05) "배터리 백서 : 로드맵과 생태계"

- 하나금융투자(2021-05-27) "일진머티리얼즈 : 말레이시아 법인 수익성 개선 지속"

- 메리츠증권(2021-05-25) "하반기 주목해야 할 이슈 : 2차전지/전기전자"

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 마스턴프리미어제1호리츠 청약 분석 - 매력도 Not rated(-점/5점) (0) | 2022.05.11 |

|---|---|

| (공모주) 가온칩스 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2022.05.08 |

| (공모주) 대명에너지 청약 분석 - 매력도 ★★(2.5점/5점) (0) | 2022.05.02 |

| (공모주) 포바이포 청약 분석 - 매력도 ★★★★(4점/5점) (0) | 2022.04.18 |

| 오르비텍 기업분석, 탈원전 및 친원전 관련주 (0) | 2022.02.22 |