< 제주맥주 청약 >

시장 : 코스닥

업종 : 알코올음료 제조업

청약일 : 5/13(목) ~ 5/14(금)

환불일 : 5/18(화)

상장일 : 5/26(수)

주간사 : 대신증권 (CMA 없으면 3000원 수수료)

공모가액 : 3,200원 (시총 : 약 1,792억원)

단순 기관경쟁률 : [1356.43 : 1]

의무보유확약비율 : 5.47%

장외시세 : 5,150원

1. 업종 테마 매력도 - ★★★

- 제주맥주는 '크래프트 맥주의 대중화', '맥주의 미식 문화 창조' 라는 비전을 가지고 2015년 2월 회사를 설립

- 기존 한국 맥주 시장의 대부분을 차지하고 있는 스타일의 맥주를 획일적으로 생산하기보다는 우수한 품질의 다양한 맥주들을 대량 생산하는 모델로 소비자의 변화된 니즈를 충족시키고 국내 맥주시장의 질적 성장에 기여하고자 하는 목표

2. 기관 수요 예측 매력도 - ★★★

- 기관 수요예측 결과는 매우 훌륭합니다. 경쟁률 1356대 1입니다. 의무보유확약비율는 5.47%로 낮은 편입니다.

3. 상장 당일 유통물량 - ★★★

- 유통물량도 나쁘지 않고, 시총이 크지 않기 때문에 양호하다고 생각됩니다.

4. 총합 점수 - ★★★(3점/5점)

| 업종 테마 매력도 | ★★★ |

| 기관 수요 예측 매력도 | ★★★ |

| 상장 당일 유통물량 | ★★★ |

** IR 자료

제주맥주 [IPO] 제주맥주 IR-BOOK - IRGO

제주맥주 [IPO] 제주맥주 IR-BOOK - IRGO

클릭 한 번으로 관심기업 정보를 한눈에 확인하세요. 주주와 기업이 연결됩니다.

m.irgo.co.kr

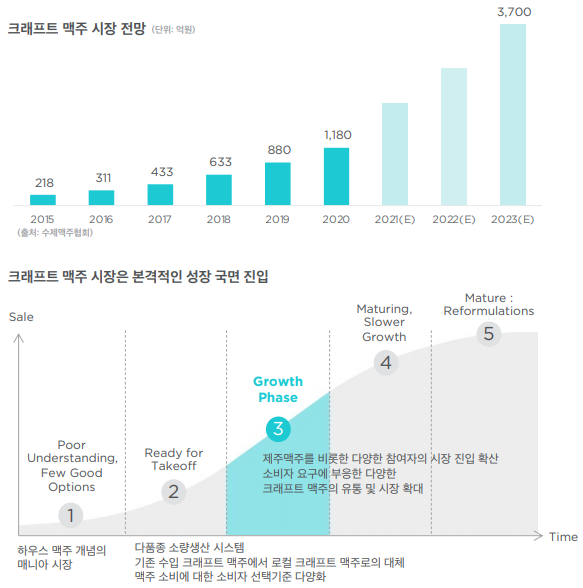

[Market Trend]

[Market Opportunity]

규제 산업에서 성장 산업으로 발전

[주요 성과]

제주맥주의 경우 2020년 기준 크래프트 맥주 시장 점유율이 28.4%를 차지하고 있습니다.

매출액 성장률 및 생산 CAPA가 충분히 병행하여 성장하고 있어서, 이에 따른 추가 성장이 기대됩니다.

[IPO PLAN]

[연결재무제표]

** 제주맥주 투자설명서 (2021.05.12)

제주맥주/투자설명서/2021.05.12 (fss.or.kr)

제주맥주/투자설명서/2021.05.12

dart.fss.or.kr

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 에이디엠코리아 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.05.23 |

|---|---|

| 코스닥 상장사 1분기 순이익 & 영업이익 1위 기업, 다우데이타 2021년 1분기 실적 분석 (0) | 2021.05.21 |

| 진시스템 청약 - 매력도 ★★★(3점/5점) (0) | 2021.05.12 |

| (ETF) HANARO 글로벌럭셔리 S&P (합성) - 럭셔리 산업에 투자 (0) | 2021.05.11 |

| 삼영에스앤씨 청약 / 공모 기업 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.05.10 |