< 카카오뱅크 청약 >

시장 : 코스피

업종 : 은행 및 저축기관

청약일 : 7/26(월) ~ 7/27(화)

환불일 : 7/29(목)

상장일 : 8/6(금)

주간사 : KB증권(수수료1500원), 한국투자증권(수수료2000원), 하나금융투자, 현대차증권(수수료2000원) <중복청약 금지>

공모가액 : 39,000원 (시총 : 약 18.5조원)

단순 기관경쟁률 : [1732.83 : 1]

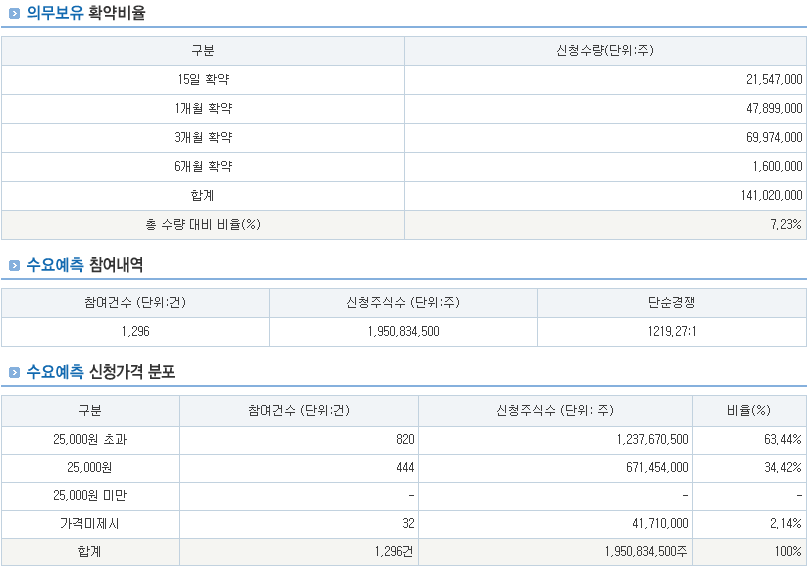

의무보유확약비율 : 45.28%

장외시세 : 77,500원

1. 업종 테마 매력도 - ★★★★

- 카카오뱅크는 은행법에 따라 설립된 인터넷전문은행입니다.

- 당사는 기술 주도의 회사로서 정규직 직원의 약 45%가 국내 최고의 IT 전문인력이며, 금융권의 보안인력과 결합하여 높은 시스템 안정성을 확보하는 동시에 편의성 높은 고객경험을 제공

2. 기관 수요 예측 매력도 - ★★★★

- 기관 수요예측 결과는 훌륭합니다. 경쟁률 1732대 1입니다. 의무보유확약비율도 45.28%로 우수합니다.

3. 상장 당일 유통물량 - ★★★

- 유통비율은 나쁘지 않습니다만, 시총이 크기 때문에 유통가능금액이 크다는 우려가 있습니다.

4. 총합 점수 - ★★★(3.5점/5점)

| 업종 테마 매력도 | ★★★★ |

| 기관 수요 예측 매력도 | ★★★★ |

| 상장 당일 유통물량 | ★★★ |

** IR 자료

-

** 카카오뱅크 투자설명서 (2021.07.22)

카카오뱅크/투자설명서/2021.07.22 (fss.or.kr)

카카오뱅크/투자설명서/2021.07.22

dart.fss.or.kr

[PBR Valuation 적용 사유]

| 적용 방법론 | 방법론의 적합성 |

| PBR | PBR(주가순자산비율)은 해당기업의 주가가 BVPS(주당순자산)의 몇 배수인지 나타내는 지표로 자본적정성이 요구되는 금융회사의 평가나 고정자산의 비중이 큰 장치산업의 가치평가에 주로 사용되는 지표입니다. PBR Valuation은 통상적으로 기업이 자본규모 및 효율성에 따라 기업가치가 결정되고 자본을 기반으로 이익을 창출하는 금융회사에 적용되고 있습니다. 은행업을 영위하는 데 있어 자본이 영업활동의 중요한 재원이라는 점을 감안하면, 동사의 가치를 가장 적절하게 반영할 수 있는 방식으로 판단합니다. |

[PER, PSR, EV/EBITDA 제외사유]

| 제외 투자지표 | 방법론의 부적합성 |

| PER | PER(주가수익비율)은 해당 기업의 주가가 주당순이익(EPS)의 몇 배인가를 나타내는 지표로 기업의 영업활동 기반 수익력에 대한 시장의 평가, 성장성, 영업활동의 위험성 등이 총체적으로 반영된 지표입니다. 또한 개념의 명확성, 산출의 용이성 등으로 가장 일반적으로 사용되는 투자지표이기도 합니다. PER는 순이익을 기준으로 상대가치를 산출하기에 개별 기업의 수익성 반영 측면에서 유용성이 높다는 것이 일반적인 의견입니다. 향후 산업의 성장성 등이 투영되어 개별 기업의 PER이 형성되는 것이 일반적이기에 PER을 적용할 경우 특정 산업과 관련된 기업의 성장성, 수익성 및 고유 위험 관련 할인 요인도 주가에 반영될 수 있습니다. 동사는 회계기준, 법인세, 이자율 등이 상이한 해외기업 등이 주요 비교회사로 포함되었다는 점을 고려하였을 때, P/E를 적용 시 가치에 왜곡이 존재할 수 있어 가치산정 시 제외하였습니다. |

| PSR | PSR(주가매출액비율)은 해당 기업의 주가가 SPS(주당매출액)의 몇 배인가를 나타내는 지표로 일반적으로 비교회사의 이익이 적자(-)일 경우 사용하는 보조지표로 이용되고 있습니다. PSR이 적합한 투자지표로 이용되기 위해서는 비교회사간에 매출액 대비 수익률이 유사해야 하지만 현실적으로 기업마다 매출액 대비 수익률(ROS)은 상이하며, 단순히 매출액과 관련하여 주가 비교시에 수익성을 배제한 외형적 크기만을 비교하여 왜곡된 정보를 제공할 수 있기 때문에 제외하였습니다. |

| EV/EBITDA | EV/EBITDA는 기업가치(EV)와 영업활동을 통해 얻은 이익(EBITDA)과의 관계를 나타내는 지표로 기업이 자기자본과 타인자본을 이용하여 어느 정도의 현금흐름을 창출할 수 있는 지를 나타내는 지표입니다. EBITDA는 유형자산이나 기계장비에 대한 감가상각비 등 비현금성 비용이 많은 산업에 유용한 지표로서, 동사 가치를 나타내는 데에는 적정한 지표로 사용되기 어렵다는 판단 하에 가치 산정 시 제외하였습니다. |

[최종 비교회사 PBR 멀티플 산정내역]

(단위: 백만원, 배)

| 구분 | 산식 | Rocket Companies, Inc. | Pagseguro Digital Ltd | TCS Group Holding PLC | Nordnet AB publ |

| 기준시가총액 | (A) | 43,184,655 | 18,918,666 | 16,522,978 | 4,923,031 |

| 자본총계 | (B) | 9,404,053 | 2,152,996 | 2,057,841 | 644,004 |

| PBR | (A)/(B) | 4.6 | 8.8 | 8.0 | 7.6 |

| 적용 PBR 거래배수 | 7.3 | ||||

| 자료: Bloomberg |

| 주1) 기준시가총액은 6월 21일을 기준으로 하여 1개월 평균 주가, 1주일 평균 주가, 기준일 주가 중 최솟값 |

| 주2) 자본총계는 2021년 1분기말 기준 |

| 주3) 기준시가총액 및 자본총계 변환 시 적용 환율은 분석 기준일 1,132.20 KRW/USD, 222.41 KRW/BRL, 15.56 KRW/RUB, 131.51 KRW/SEK 환율을 적용하였습니다. |

[희망공모가액]

| 구분 | 내용 |

| 주당 평가가액 | 48,058원 |

| 평가액 대비 할인율 | 18.8% ~ 31.3% |

| 희망 공모가액 밴드 | 33,000원 ~ 39,000원 |

| 희망 시가총액 밴드 | 156,783억원 ~ 185,289억원 |

| 커. 환매청구권 및 초과배정옵션 미부여 증권 인수업무 등에 관한 규정 개정으로 일반청약자에게 "공모가격의 90% 이상에 인수회사에 매도할 수 있는 권리(Put-Back Option)"가 부여되지 않으니 투자 시 유의하시기 바랍니다. 또한 금번 공모의 경우 증권 인수업무 등에 관한 규정 제10조의3 제1항에 해당하지 않기 때문에 동 규정에 따른 환매청구권이 부여되지 않습니다. 또한 당사는 금번 유가증권시장 상장을 위한 공모에서 "초과배정옵션"에 관한 계약을 체결하지 않았습니다. 투자자께서는 이점을 유의하시기 바랍니다. |

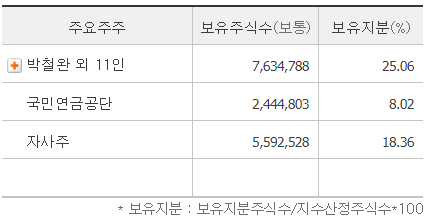

가. 주식 소유현황(기준일 : 2021년 6월 27일)

| 구분 | 주주명 | 소유주식수 (단위 : 주) | 지분율 |

| 5% 이상 주주 | ㈜카카오 | 129,533,725 | 31.62 |

| 한국투자밸류자산운용㈜ | 110,484,081 | 26.97 | |

| ㈜국민은행 | 38,097,959 | 9.30 | |

| 우리사주조합 | 1,555,846 | 0.38 | |

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 에이치케이이노엔 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.07.29 |

|---|---|

| (공모주) 카카오뱅크 청약 분석 - 매력도 ★★★(3.5점/5점) #2 - 매도 리포트 (0) | 2021.07.27 |

| (공모주) 에브리봇 청약 분석 - 매력도 ★★(2점/5점) (0) | 2021.07.18 |

| (공모주) 맥스트 청약 분석 - 매력도 ★★★★(4점/5점) (0) | 2021.07.18 |

| (공모주) 큐라클 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.07.12 |