2021.05.06 - [재테크/기업 분석] - 사상 최대 실적, 금호석유 - 증권사 목표주가 412,000원(40% 추가 상승여력)

사상 최대 실적, 금호석유 - 증권사 목표주가 412,000원(40% 추가 상승여력)

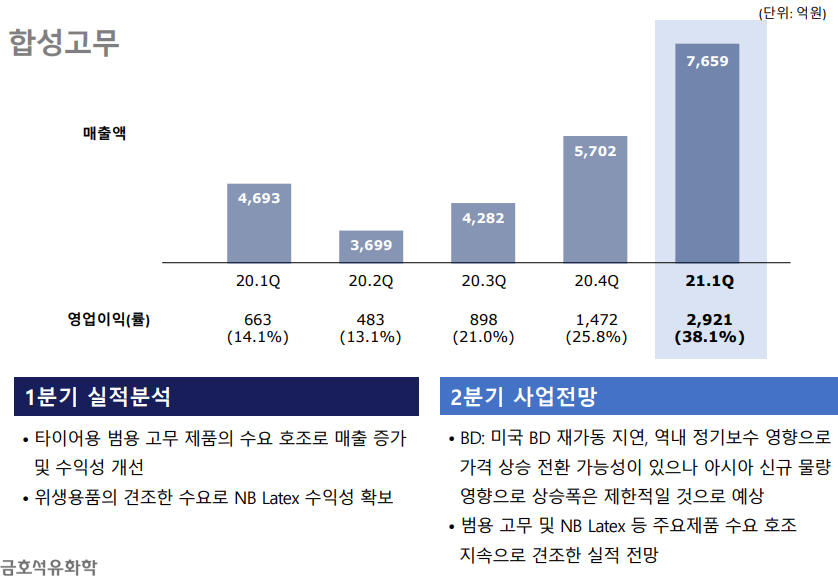

✅Check Point ✅긍정적 Point 3가지 1. 창사 최대치의 영업이익 달성한 1분기 영업이익 6,125억원, 영업이익률 33.0% - 합성고무/합성수지/페놀유도체/정밀화학/에너지 등 전 사업부문의 실적 개선 - 올

finance-it.tistory.com

✅Check Point

✅긍정적 Point 3가지

1-1. 금리 인상 가능성이 존재하는, 시장 변동성 상승 시기에도 배당주 투자는 유효하다

[하나금융투자 "[2분기 증시 이슈 전망] 이쯤되면 궁금해지는 배당주", 2021.03.29] 리포트 참고

- 역사적으로 장기물 금리 레벨이 높았던 구간 & 금리 상승 하였던 구간에서도 배당주의 성과 양호

- 변동성 장세에 배당주의 매력이 높아질 수 있는 구간. 실제로 위기 이후 반등 구간이었떤 20년 제외시 배당주는 변동성 상승 국면이었던 2015/2016/2018년과 2021년 KOSPI 대비 아웃퍼폼

1-2. 사측에서 약속한 배당성향(20~25%) 고려시, 12.6% ~ 15.7% 시가배당률 기대 가능

당기순이익 18,829억(E) * 20 % / 유통주식수 27,898,649 = 13,498원

당기순이익 18,829억(E) * 25 % / 유통주식수 27,898,649 = 16,872원

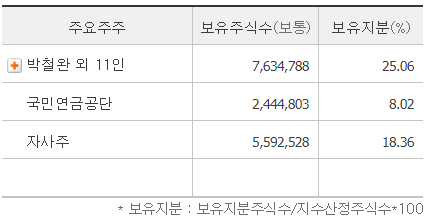

| 구분 | 주식의 종류 | 비고 | |||

| 의결권 있는 주식(보통주) | 의결권 없는 주식(우선주) | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 43,790,532 | 6,209,468 | 50,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 34,411,991 | 4,780,962 | 39,192,953 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | 3,944,300 | 1,757,476 | 5,701,776 | - | |

| 1. 감자 | 3,944,300 | 1,757,476 | 5,701,776 | 자기주식소각 | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 30,467,691 | 3,023,486 | 33,491,177 | - | |

| Ⅴ. 자기주식수 | 5,592,528 | - | 5,592,528 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 24,875,163 | 3,023,486 | 27,898,649 | - | |

2. 피크아웃 우려? 건설/건축, 자동차/타이어 수요로 해소 가능하다

[하나금융투자 "프레임을 씌우면 보이지 않는 것들", 2021.08.11] 리포트 참고

- 2020년 영업이익의 많은 부분을 NBL이 견인했지만, 미래에도 NBL이 전사 이익의 핵심이라고 생각하는 것은 프레임에 불과함

- 건설/건축, 자동차/타이어 수요가 중장기 강세 유지될 것(미국/유럽은 수요 호조에도 불구하고 인력과 자재가 부족해 건설 병목현상이 심각함, 미국 자동차 평균 연식은 12년으로 노후 차량 교체 수요가 발생할 가능성 높음)

| 2Q 21 기준 | 매출 비중 | 영업이익 | |

| NB Latex | 64만톤/년 | 16% | 28% |

| 범용고무 (타이어/자동차 소재) |

110만톤/년 - SBR/BR 50만톤/년 - EDPM 22만톤/년 이외 생략 |

22% | 10% |

| 페놀사업부 (페인트 소재) |

34% | 44% | |

| 합성수지 (자동차/가전) |

22% | 13% |

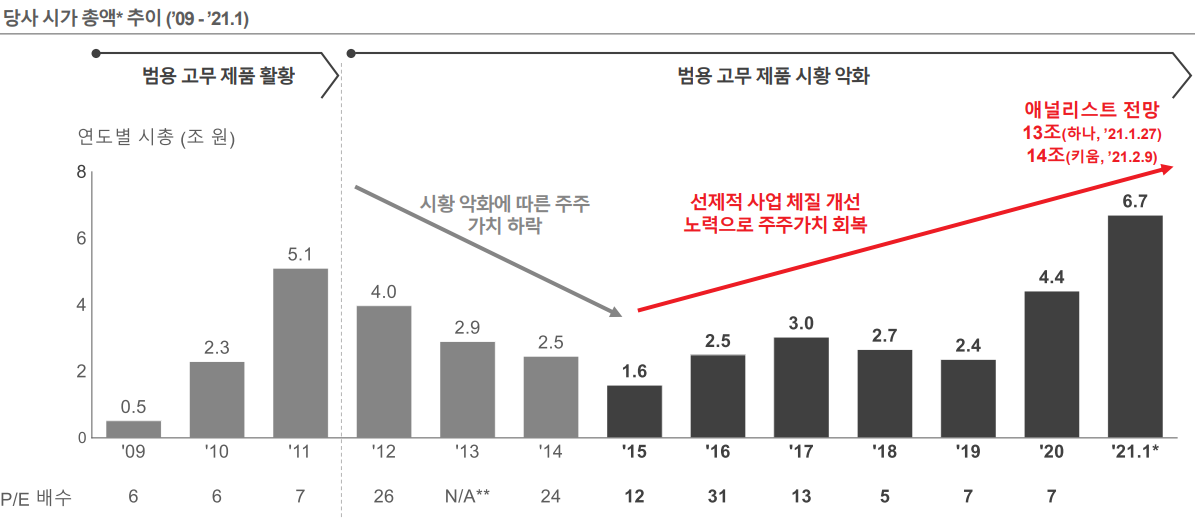

3. 동일 업종 경쟁사와 비교시 현저한 저평가

[하나금융투자 "사상 최대 실적을 압도하는 경영진 리스크", 2021.08.09] 리포트 참고

- 경쟁사 Nantex의 PER 10~11배, PBR 5배

- 글로벌 No.1인 금호석유의 PER 3.5배, PBR 1.4배, ROE 40%

-> 단순히 업황 Peak Out 논란 때문은 아니라고 판단. 지배구조 관련 이슈, 시장과의 적극적인 소통, 튼튼한 재무구조 기반의 중장기 성장 전략 제시, 주주가치 제고를 위한 대규모 배당 및 자사주 소각 등에 대한 고민이 필요

[대신증권 "폭발하는 전방 수요(feat. 타이어/건설/조선)", 2021.08.09] 리포트 참고

- 코로나19 수혜품으로 여겨지는 NB-Latex의 시황 둔화 가능성에 대한 우려가 존재하나 수요는 여전히 견조한 상황, 7월 수출량 감소(-52% MoM) 역시 실질 수요 둔화가 아닌 말레이시아 코로나19 재확산에 따른 수출 지연의 영향

- 오히려 페놀유도체 부문이 경기 회복에 따른 전방 산업 수요 호조와 함께 가파 른 수익성 개선을 시현하면서 전사 이익을 뒷받침하고 있는 상황

| 시가총액 (십억원) |

Valuation(2021F) | Valuation(2022F) | ||||||

| PER | PBR | EV/ EBITDA |

PER | PBR | EV/ EBITDA |

|||

| 한국 화학 | LG화학 | 59,439 | 15.3 | 2.9 | 7.8 | 19.3 | 2.6 | 8.3 |

| 롯데케미칼 | 9,083 | 5.5 | 0.6 | 3.1 | 6.2 | 0.6 | 3.3 | |

| 한화솔루션 | 7,498 | 8.4 | 1.0 | 7.1 | 8.6 | 0.9 | 6.6 | |

| 금호석유 | 6,444 | 3.7 | 1.4 | 2.6 | 5.1 | 1.1 | 3.4 | |

| 대한유화 | 1,609 | 6.6 | 0.8 | 2.9 | 7.8 | 0.7 | 3.1 | |

| Major | SABIC | 114,405 | 22.8 | 2.2 | 10.2 | 23.5 | 2.1 | 10.3 |

| BASF | 83,260 | 11.0 | 1.7 | 7.1 | 12.1 | 1.7 | 7.5 | |

| Dow | 51,927 | 7.4 | 2.6 | 5.0 | 10.0 | 2.4 | 6.0 | |

| Dupont | 44,339 | 18.0 | 1.5 | 11.0 | 15.5 | 1.4 | 10.2 | |

| 미국 화학 | Lyondellbasell | 36,939 | 5.2 | 2.6 | 4.7 | 6.4 | 2.2 | 5.6 |

| Eastman | 17,153 | 12.2 | 2.3 | 9.0 | 11.7 | 2.1 | 8.9 | |

| Westlake | 11,851 | 6.7 | 1.5 | 4.3 | 8.6 | 1.2 | 5.0 | |

| Huntsman | 6,404 | 8.2 | 1.4 | 5.4 | 8.2 | 1.3 | 5.5 | |

| 아시아 화학 | Nanya Plcs | 28,801 | 11.5 | 1.8 | 10.4 | 14.0 | 1.8 | 12.8 |

| Formosa Plcs | 26,803 | 11.6 | 1.7 | 11.8 | 13.9 | 1.7 | 15.7 | |

| Mitsubishi | 14,330 | 11.5 | 1.0 | 7.5 | 10.3 | 0.9 | 7.3 | |

| PTT GC | 8,711 | 7.9 | 0.8 | 6.5 | 10.0 | 0.8 | 7.1 | |

| Sumitomo | 9,422 | 7.9 | 0.8 | 6.7 | 7.5 | 0.7 | 6.5 | |

| SINOPEC SPC | 4,976 | 4.4 | 0.5 | 5.0 | 4.1 | 0.4 | 4.5 | |

| LC Titan | 1,568 | 5.6 | 0.5 | 0.7 | 10.5 | 0.4 | 1.1 | |

✅부정적 Point 3가지

1-1. 피크아웃 우려(2분기를 Peak로 3, 4분기 우하향하는 실적이 예상) (2Q21 매출액 : 2조 1991억, 영업이익 : 7537억)

[이베스트투자증권 "2Q21 컨센서스 부합하는 실적 기록", 2021.08.09]

- 2분기를 Peak로 3, 4분기 우하향 하는 실적이 예상되며, 시황 Peak out 이후 성장 모멘텀이 부재

- 3분기, 합성고무 부문은 동남아시아 코로나19 확대로 인한 수요 강소 및 BD 가격 상승으로 수익성 하락이 불가피(다만, 금호폴리켐 연결법인 전환으로 외형은 증가할 것으로 예상)

- 합성수지부문은 계절적 비수기로 인한 수요 감소 및 하반기 중국 신규 설비 가동 계획으로 이익 감소가 예상

- 금호P&B는 정기보수 및 전분기 대비 아세톤, 페놀 등 스프레드 축소로 외형 및 이익이 감소할 것

[상세 내용은 각 증권사 리서치 자료 참고]

| 3Q21E(십억원) | 하나금투 | 이베스트 | 키움 | 한화 | 대신 | |

| 매출액 | 2,236.8 | 2,183 | 2,527 | 2,161.4 | 2,279.9 | |

| 합성고무 | 997.1 | 849 | 1,072 | 803.3 | 981.4 | |

| 합성수지 | 481.2 | 490 | 517 | 471.6 | 501.8 | |

| 에너지/정밀화학 | 139.8 | 155 | 170 | 147.0 | 167.3 | |

| 페놀(금호P&B) | 618.6 | 688 | 768 | 739.6 | 629.4 | |

| 영업이익 | 587.6 | 524 | 682 | 563.7 | 659.0 | |

| 합성고무 | 248.8 | 221 | 271 | 199.5 | 283.9 | |

| 합성수지 | 65.9 | 83 | 87 | 69.1 | 87.2 | |

| 에너지/정밀화학 | 36.7 | 25 | 45 | 27.9 | 33.2 | |

| 페놀(금호 P&B) | 236.1 | 195 | 280 | 267.2 | 254.7 | |

[상세 내용은 각 증권사 리서치 자료 참고]

| 4Q21E(십억원) | 하나금투 | 이베스트 | 키움 | 한화 | 대신 | |

| 매출액 | 2,308.5 | 2,172 | 2,291 | 1,999.7 | 2,066.0 | |

| 합성고무 | 1,016.6 | 874 | 944 | 783.3 | 878.3 | |

| 합성수지 | 484.9 | 500 | 483 | 407.8 | 420.0 | |

| 에너지/정밀화학 | 157.6 | 157 | 158 | 144.7 | 153.0 | |

| 페놀(금호P&B) | 649.4 | 640 | 705 | 663.9 | 614.7 | |

| 영업이익 | 639.5 | 413 | 560 | 466.7 | 599.1 | |

| 합성고무 | 266.3 | 184 | 223 | 191.0 | 250.1 | |

| 합성수지 | 65.2 | 75 | 80 | 41.5 | 63.2 | |

| 에너지/정밀화학 | 42.6 | 24 | 36 | 30.4 | 40.8 | |

| 페놀(금호 P&B) | 265.4 | 130 | 220 | 203.9 | 245.0 | |

1-2. 화학주 업종 피크아웃 우려 & JP모건 매도 리포트

- 최근 화학주들의 주가가 급격하게 하락하는 원인 중 하나는 실적 피크아웃 우려.

- 코스피 괴리율 상위 종목에 "금호석유", "OCI", "효성화학", "대한유화" 등이 이름을 올리고 있음.

[JP모건 금호석유 매도 리포트, 2021.06.09, Price Target 180,000]

- China 5월 BPA 가격 -33%, 중국 증설 예정, BPA 스프레드 상반기 고점 찍을 것

- 금호미쓰이화학 2024년까지 4,000억원 설비투자 예정인 것 부담됨

- 금호폴리켐 잔여지분 인수했는데, 올해 영업이익 300억원 이하 예상

- NBL도 2분기 피크아웃 예상됨

- 최근 주가 하락에 따른 '저점 매수' 전략도 유효하다는 의견도 존재하긴함

2. 공매도 거래대금 증가

- 최근 금호석유 공매도 거래대금이 증가하고 있음

- 거래대금 대비 공매도 거래대금 비중이 22% 수준임

3. 중장기 성장 전략 제시 부재

- 다양한 증설 계획 등으로 생산성 향상시키는 것은 긍정적이나, 중장기 성장 전략 제시가 부족하다고 보여짐

- 튼튼한 재무구조 기반의 중장기 성장 전략 제시를 통해 피크아웃 우려를 불식시킬 필요함.

✅증권사 목표주가 ( 평균 목표주가 : 412,000 ) -> (평균 목표주가 : 331,937)

증권사별 금호석유 예측주가는 다음과 같습니다.

| 의견일자 | 투자의견 | 목표가 | 증권사 |

| 2021.08.09 | Hold | 222,000 | 이베스트투자 |

| 2021.08.09 | Buy | 450,000 | 하나금융투자 |

| 2021.08.09 | Buy | 290,000 | SK |

| 2021.08.09 | Buy | 330,000 | 현대차 |

| 2021.08.09 | Buy | 300,000 | 한화투자 |

| 2021.08.09 | Buy | 350,000 | NH투자 |

| 2021.08.09 | Buy | 410,000 | 신영 |

| 2021.08.09 | Buy | 400,000 | 대신 |

| 2021.07.16 | Buy | 295,000 | 삼성 |

| 2021.07.16 | Buy | 364,000 | KB |

| 2021.07.09 | Buy | 510,000 | 신영 |

| 2021.07.08 | Buy | 550,000 | 키움 |

| 2021.07.06 | Buy | 430,000 | 하이투자 |

| 2021.07.05 | Trading Buy | 260,000 | 미래에셋증권 |

| 2021.07.05 | Buy | 400,000 | 대신 |

| 2021.07.01 | Buy | 330,000 | SK |

| 2021.06.29 | Buy | 290,000 | 교보 |

| 2021.06.24 | Not Rated | 0 | KTB투자 |

| 2021.06.18 | Buy | 440,000 | 현대차증권 |

| 2021.06.15 | Buy | 400,000 | 대신 |

| 2021.06.10 | Buy | 600,000 | 하나금융투자 |

| 2021.06.07 | Buy | 390,000 | NH투자 |

| 2021.06.02 | Buy | 550,000 | 키움 |

| 2021.05.27 | Hold | 240,000 | 메리츠 |

| 2021.05.26 | Buy | 430,000 | 하이투자 |

| 2021.05.25 | Buy | 600,000 | 하나금융투자 |

| 2021.05.12 | Buy | 440,000 | 현대차 |

| 2021.05.10 | Hold | 130,000 | 유안타 |

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 에이비온 청약 분석 - 매력도 ★(1.5점/5점) (0) | 2021.08.28 |

|---|---|

| (공모주) 일진하이솔루스 청약 분석 - 매력도 ★★★★(4.5점/5점) (3) | 2021.08.23 |

| (공모주) 바이젠셀 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.08.12 |

| (공모주) 브레인즈컴퍼니 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.08.08 |

| (공모주) 아주스틸 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.08.08 |