< 디앤디플랫폼리츠 청약 >

시장 : 코스닥

업종 : 부동산업

청약일 : 8/5(목) ~ 8/9(월)

환불일 : 8/11(수)

상장일 : 8/27(금)

주간사 : NH투자증권(수수료 무료), 신한금융투자(수수료 무료), 대신증권(수수료 2000원), SK증권(수수료 2000원), 유안타증권(수수료 무료)

공모가액 : 5,000원 (시총 : 약 3,220억원)

단순 기관경쟁률 : [244.81 : 1]

의무보유확약비율 : 28.29%

| 인수회사 | 주식수 | 청약한도 | 기타 |

| NH투자증권 | 3,920,000 주 | 3,920,000 주 | |

| 신한금융투자 | 3,580,000 주 | 3,580,000 주 | |

| 대신증권 | 6,000,000 주 | 3,000,000 주 | |

| SK증권 | 1,600,000 주 | 1,600,000 주 | |

| 유안타증권 | 2,400,000 주 | 1,200,000 주 |

1. 업종 테마 매력도 - Not rated

- 디앤디플랫폼리츠는 부동산투자회사법에 따라 설립된 위탁관리부동산투자회사로서 투자자들로 부터 자금을 확보하여 부동산을 취득 및 자산의 부가가치를 제고하여 투자자들에게 안정적인 배당을 실시하여 부동산투자회사 제도의 정착 및 활성화에 이바지함을 목 적으로 합니다.

- 당사는 현재 부동산 금융 시장 환경, 대외 경제상황, 거시경제 및 사회적 상황을 고려 하였을 때의 신성장섹터인 물류센터와 부동산 금융의 가장 큰 거래 volume을 가지 고 있는 우량 오피스 자산을 중점적으로 확장해 나갈 예정입니다. 또한, 국내의 자산만을 투자하는 것이 아니라 총 자산의 20% 한도 내에서 해외의 우량 자산에 투자할 수 있는 기회를 발굴하여 안정성과 수익성을 동시에 추구하는 리츠를 목표

- 본 공모 이후에 당사의 스폰서인 SK D&D가 개발하고 있는 우량 오피스 및 물류센터 자산을 deal pipeline으로 하여 공모리츠의 자산으로 우선 편입하고자 함. 스폰서인 SK D&D와 디앤디플랫폼리츠는 우선매수 협상권 (Right of First Offer) 및 우선매수 지정 협의권을 포함한 공동사업협약서를 체결하였음.

- 상장리츠의 외연 확장이 지속되어 약 1조에 이르는 시가총액이 된 이후에는 S K D&D가 수행하는 우량한 부동산 개발 프로젝트에도 직접적으로 투자하여 안정적 인 고수익을 투자자들에게 제공하고자함.

[물류센터 위주의 자산을 가지고 있는 ESR켄달스퀘어리츠의 주가 흐름은 아래와 같습니다]

2. 기관 수요 예측 매력도 - Not rated

- 리츠 공모주 기준으로, 기관 수요예측 결과는 무난합니다. 경쟁률 244.81대 1입니다.

- 의무보유확약비율도 28.29%입니다.

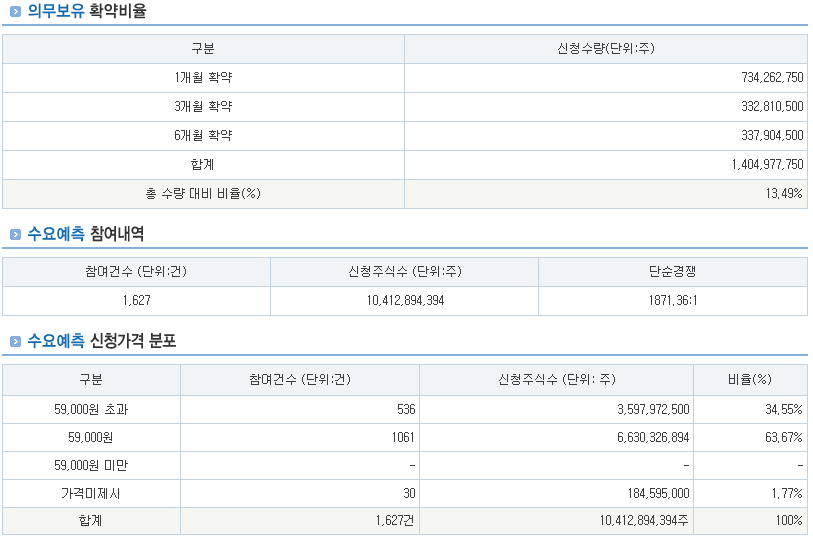

[의무보유 확약비율]

| 구분 | 신청수량(단위:주) |

| 15일 확약 | 282,250,000 |

| 1개월 확약 | 261,614,000 |

| 3개월 확약 | 159,174,000 |

| 6개월 확약 | 509,116,000 |

| 합계 | 255,187,528 |

| 총 수량 대비 비율(%) | 28.29% |

[수요예측 참여내역]

| 참여건수 (단위:건) | 신청주식수 (단위:주) | 단순경쟁 |

| 381 | 4,284,099,000 | 244.81:1 |

[수요예측 신청가격 분포]

| 구분 | 참여건수 (단위:건) | 신청주식수 (단위: 주) | 비율(%) |

| 5,000원 | 370 | 4,126,437,000 | 96.3% |

| 가격 미제시 | 11 | 157,662,000 | 3.6% |

| 합계 | 381건 | 4,284,099,000주 | 100% |

3. 상장 당일 유통물량 - Not rated

- 유통물량은 1750억원으로 큽니다.

4. 총합 점수 - Not rated( - 점/5점)

| 업종 테마 매력도 | Not rated |

| 기관 수요 예측 매력도 | Not rated |

| 상장 당일 유통물량 | Not rated |

** IR 자료

(345) [CEO_인터뷰_디앤디플랫폼리츠] 국내 No.1 디벨로퍼형 스폰서 리츠! - YouTube

** 디앤디플랫폼리츠 투자설명서 (2021.07.30)

디앤디플랫폼위탁관리부동산투자회사/투자설명서(집합투자증권)/2021.07.30 (fss.or.kr)

디앤디플랫폼위탁관리부동산투자회사/투자설명서(집합투자증권)/2021.07.30

dart.fss.or.kr

[추가 편입 예정 자산]

| 자산명 | 구분 | 위치 | 연면적 | 준공(예정)일 | 비고 |

| 백암 FASSTO 2센터 (예정) | 물류센터 | 용인시 처인구 백암면 고안리 | 약 12,800평 | 2021년 12월 | 준공자산 선매입 |

| 명동 오피스 (예정) | 오피스 | 서울시 중구 명동 | 약 4,100평 | 2022년 11월 | SK D&D 개발 중 |

| 강남 오피스 (예정) | 오피스 | 서울시 강남구 역삼동 | 약 15,000평 | 2023년 3월 | |

| 이천 백사 물류센터 (예정) | 물류센터 | 이천시 백사면 현방리 | 약 17,500평 | 2022년 7월 | |

| 일산 물류센터 (예정) | 물류센터 | 고양시 일산동구 사리현동 | 약 19,000평 | 2023년 01월 | |

| 용인 신갈 물류센터 (예정) | 물류센터 | 용인시 기흥구 신갈동 | 약 7,000평 | 2023년 12월 | |

| 안성 산하 물류센터 (예정) | 물류센터 | 안성시 원곡면 산하리 | 약 101,600평 | 2024년 6월 |

주) 상기 계획은 확정이 아니며 시장환경 및 운용상황에 따라 변동될 수 있음

[사업계획상 예상배당률]

| 회계년도 | 회계기간 | 예상 배당금(백만원) | 예상 배당률 |

| 제3기 | 2021.04.01~2021.09.30 | 5,262 | 6.30% |

| 제4기 | 2021.10.01~2022.03.31 | 9,078 | 5.64% |

| 제5기 | 2022.04.01~2022.09.30 | 9,743 | 6.05% |

| 제6기 | 2022.10.01~2023.03.31 | 9,588 | 5.96% |

| 제7기 | 2023.04.01~2023.09.30 | 9,660 | 6.00% |

| 제8기 | 2023.10.01~2024.03.31 | 9,659 | 6.00% |

| 제9기 | 2024.04.01~2024.09.30 | 9,805 | 6.09% |

| 제10기 | 2024.10.01~2025.03.31 | 9,648 | 5.99% |

| 제11기 | 2025.04.01~2025.09.30 | 10,022 | 6.22% |

| 제12기 | 2025.10.01~2026.03.31 | 9,978 | 6.20% |

| 제13기 | 2026.04.01~2026.09.30 | 10,235 | 6.36% |

| 제14기 | 2026.10.01~2027.03.31 | 10,503 | 6.90% |

[당사 투자대상 부동산 현황 총괄 요약표]

당사가 본 공모를 통해 투자하고자 하는 자산은 i) 영등포구 문래동 오피스 "세미콜론 문래" ii) 경기도 용인시 처인구 백암면 고안리 소재 물류센터 "백암 FASSTO 1센터" i ii) 아마존 재팬의 일본 허브 물류센터입니다.

| 자산 | 구분 | 임대가능면적(㎡) | 공실면적(㎡) | 임대면적(㎡) | 공실률 | 임대율 | 임차인 | WALE(년) 주2) |

계약상 평균 임대료상승률(연) 주3) |

| 세미콜론 문래 주1) |

N타워 | 50,330.76 | 471.10 | 49,859.66 | 0.94% | 99.06% | SK텔레콤 KB국민카드 삼성화재해상보험 삼성생명 외 총 17개 |

4.3 | 2.6% |

| S타워 | 48,809.98 | 1,255.21 | 47,554.77 | 2.57% | 97.43% | SK텔레콤 한국씨티은행 외 총 7개 |

6.0 | 2.3% | |

| 세미콜론 문래 소계 | 99,140.74 | 1,726.31 | 97,414.43 | 1.74% | 98.26% | 총 22개 | 5.1 | 2.4% | |

| 백암 FASSTO 1센터 | 44,889.26 | - | 44,889.26 | - | 100% | FASSTO (M/L) | 10.0 | 1.0% 주4) |

|

| 아마존 재팬의 일본 허브 물류센터 |

199,492.00 | - | 199,492.00 | - | 100% | 아마존 재팬(M/L) | 12.2 | - 주5) |

|

| 주1) 舊 영시티 타워에서 세미콜론 문래로 자산명 변경 주2) WALE(가중평균임대차잔존기간)은 2021년 5월말 임대차계약현황 기준. 백암 FASSTO 1센터의 임대차계약은 5년 임대차 의무기간 후 5년 연장 협의 조건주3) 세미콜론 문래 임대료 상승률은 임차인 대상 개별 임대차계약별 임대면적 가중평균 주4) 백암 FASSTO 1센터는 임대차 개시 36개월간은 임대료 상승률 없음. 이후 2.0%/2년 주5) 아마존 재팬 일본 허브 물류센터는 2023년 임대료 재협상 시 임대료 상승계획이 있음. 그 전까지 임대료 상승률 없음 |

** 스폰서 "SK디앤디" 기업분석

SK디앤디 자회사 상장 추진(디앤디 플랫폼 IPO), 증권사 목표주가 54,000원(38% 상승여력) :: 금융IT (tistory.com)

SK디앤디 자회사 상장 추진(디앤디 플랫폼 IPO), 증권사 목표주가 54,000원(38% 상승여력)

✅Check Point ✅긍정적 Point 1) 2021년 상반기 제주조선호텔 매각(약 2500억원 규모) 2) 에너지 디벨로퍼로 성장 : 신재생에너지(육상 및 해상풍력, 태양광) 및 연료전지 파이프라인이 강화되는 추세 - 8

finance-it.tistory.com

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 딥노이드 청약 분석 - 매력도 ★★(2.5점/5점) (2) | 2021.08.05 |

|---|---|

| (공모주) 한컴라이프케어 청약 분석 - 매력도 ★(1.5점/5점) (0) | 2021.08.05 |

| (공모주) 엠로 청약 분석 - 매력도 ★★(2.5점/5점) (0) | 2021.08.04 |

| (공모주) 플래티어 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.08.04 |

| (공모주) 원티드랩 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.07.31 |