✅Check Point

✅긍정적 Point 3가지

1. 2개의 주요계약이 진행중임.

- 광주 임동 소재 광주공장(면사, 면혼방사 제조공장)은 2017년 10월에 생산중단

- 충남 천안 소재 천안공장(면사, 면혼방사 제조공장)은 2019년 11월 생산중단 후, 2022년 4월 매각 완료

- 투자부동산 항목은 현재 대상이 없고, 유형자산 항목은 854억(2021년) / 1,372억(2020년) / 3,283억(2019년)

- 매각예정유동자산 항목은 2,291억(2021년) / 1,840억(2020년) / -(2019년)

- 토지자산 재평가모형은 별도 평가기관이 산출한 감정가액을 이용함(공시지가기준법 또는 시장거래에 근거한 거래사례비교법으로 수행됨)

(1) 광주임동공장 부동산 매매 계약

| 항목 | 내용 |

| 거래상대 | 주식회사 휴먼스홀딩스 제 1차피에프브이 |

| 계약유형 | 부동산 매매 계약 |

| 계약물건명 | 광주광역시 북구 임동 100-3외 22필지 및 위 지상 건물 |

| 계약일자 | 2020. 07. 23 |

| 양도금액 | 366,014,000,000 원 |

| 양도예정일자 | 2022. 05. 31 |

| 처분목적 | 자산운용 효율화 및 경영환경 개선 |

| 기타사항 | 2020.07.23 계약금 36,601,400,000원 잔금 329,412,600,000원 ◆ 최초잔금 예정일 : 2021년 04월 30일 ◆ 1차변경 잔금예정일 : 2021년 06월 30일 ◆ 2차변경 잔금예정일 : 2021년 09월 30일 ◆ 3차변경 잔금예정일 : 2021년 11월 30일 ◆ 4차변경 잔금예정일 : 2022년 05월 31일 ◆ 5차변경 잔금예정일 : 2022년 08월 31일 |

(2) 천안공장 부동산 매매 계약

| 항목 | 내용 |

| 거래상대 | 주식회사 남산그랜드로지스틱스피에프브이 |

| 계약유형 | 부동산 매매 계약 |

| 계약물건명 | 충청남도 천안시 서북구 직산읍 남산리 97-1 외 2필지 및 위 지상건물 |

| 계약일자 | 2021. 11. 22 |

| 양도금액 | 56,000,000,000 원 |

| 양도예정일자 | 2022. 04. 22 |

| 처분목적 | 자산운용 효율화 및 경영환경 개선 |

| 기타사항 | 2021.11.22 계약금 5,600,000,000원 2022.04.22 잔금 50,400,000,000원 |

2. 적은 유통주식수

- 2022년 3월 기준 주식의 총수는 아래와 같음

.최대주주 보유지분 298,120주

.2대주주 보유지분 91,249주

→ 현실적인 유동주식수는 750,101주로 보여짐

.그 중 소액주주 수는 2021년 말 기준 1,187명(인당 평균 632주 정도 보유중)

| 구분 | 주식의 종류(보통주) |

| Ⅰ. 발행할 주식의 총수 | 4,000,000 |

| Ⅱ. 현재까지 발행한 주식의 총수 | 4,845,000 |

| Ⅲ. 현재까지 감소한 주식의 총수 | 3,165,000 |

| 1. 감자 | 60,000 |

| 2. 이익소각 | - |

| 3. 상환주식의 상환 | - |

| 4. 기타 | 3,105,000 |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 1,680,000 |

| Ⅴ. 자기주식수 | 540,530 |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 1,139,470 |

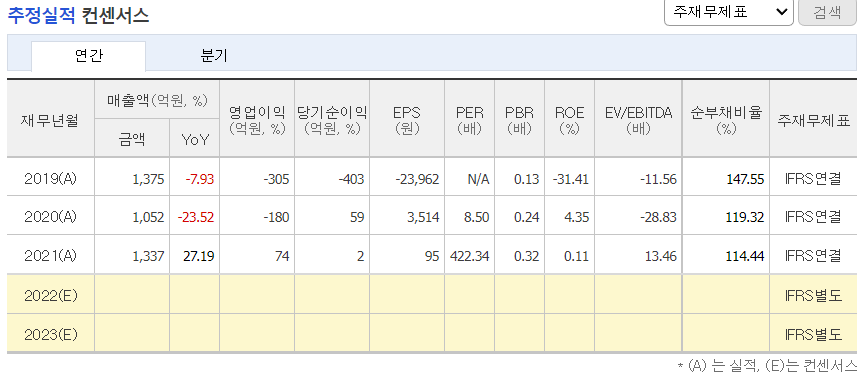

3. 재무제표 개선

- 대부분의 매출은 섬유제품 제조(사류, 포류)로 구성되어 있음

- 2021년 영업이익 흑자 전환

| 년도 | 매출액(억원) | 영업이익 (억원) |

당기순이익 (억원) |

EPS(원) | BPS(원) | PER | PBR | ROE | EV/EBITDA |

| 2018 | 1,493.3 | -87.2 | -232.5 | -13,840 | 109,682 | N/A | 0.16 | -16.98 | 72.57 |

| 2019 | 1,374.8 | -304.9 | -402.6 | -23,962 | 115,251 | N/A | 0.13 | -31.41 | -11.56 |

| 2020 | 1,051.5 | -179.6 | 59.0 | 3,514 | 123,154 | 8.50 | 0.24 | 4.35 | -28.83 |

| 2021 | 1,337.5 | 73.6 | 1.6 | 95 | 126,397 | 422.34 | 0.32 | 0.11 | 13.46 |

- 최근 4분기 실적은 아래와 같음

| 재무연월 | 매출액 (억원) |

영업이익 (억원) |

당기순이익 (억원) |

EPS(원) | BPS(원) | PER | PBR | ROE | EV/EBITDA |

| 2021.06 | 316.0 | 11.3 | 15.1 | 897 | 125,127 | 44.56 | 0.32 | 1.06 | 66.63 |

| 2021.09 | 351.0 | 6.2 | -17.9 | -1,067 | 123,543 | N/A | 0.34 | -1.27 | 77.71 |

| 2021.12 | 363.3 | 44.8 | -2.8 | -169 | 126,397 | N/A | 0.32 | -0.20 | 33.61 |

| 2022.03 | 336.7 | 43.9 | 23.1 | 1,372 | 128,420 | 31.81 | 0.34 | 1.59 | 37.15 |

✅부정적 Point 3가지

1. 부동산 매매 계약 잔금 계약 일정 지연 가능성 존재

2. 중고자동차 판매, 여행업 부문, 전자부품판매 부문 등 다양한 사업부문이 존재는 하지만, 섬유제품 제조 부문이 매출 비중이 독보적임. 이에 따른 위험 분산이 되어있지 않음.

3. 환율 변동에 따른 환리스크가 존재 (원재료의 수입 및 외화 차입금의 외화 지출 부분과 수출 판매에 의한 외화 수입 부분 존재)

✅수급/차트/실적

[수급]

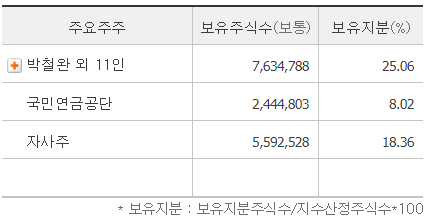

* 전방 주요주주의 보유지분은 아래와 같습니다.

[차트]

[실적]

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 코난테크놀로지 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2022.06.26 |

|---|---|

| (공모주) 넥스트칩 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2022.06.20 |

| (공모주) 위니아에이드 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2022.06.13 |

| (공모주) 레이저쎌 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2022.06.13 |

| (공모주) 비플라이소프트 청약 분석 - 매력도 ★★(2점/5점) (0) | 2022.06.09 |