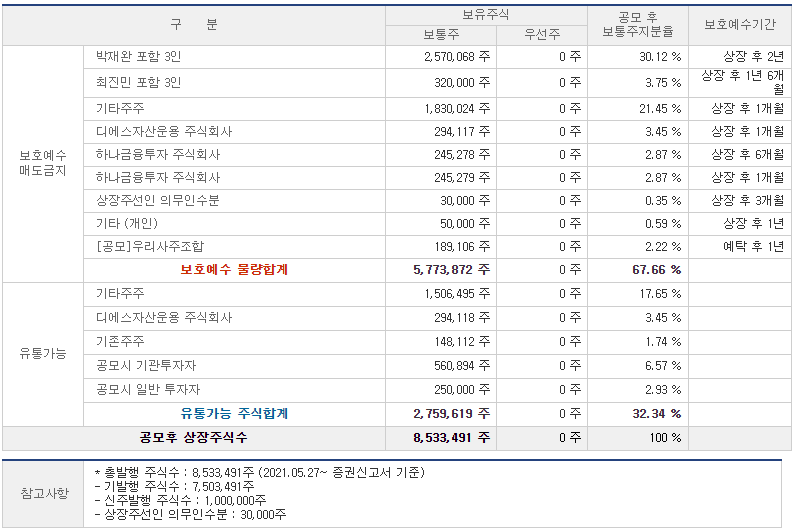

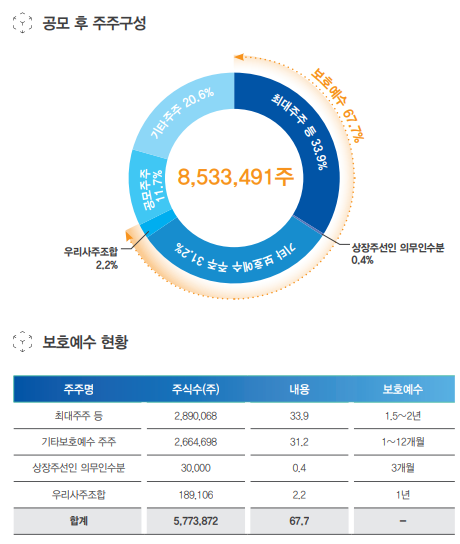

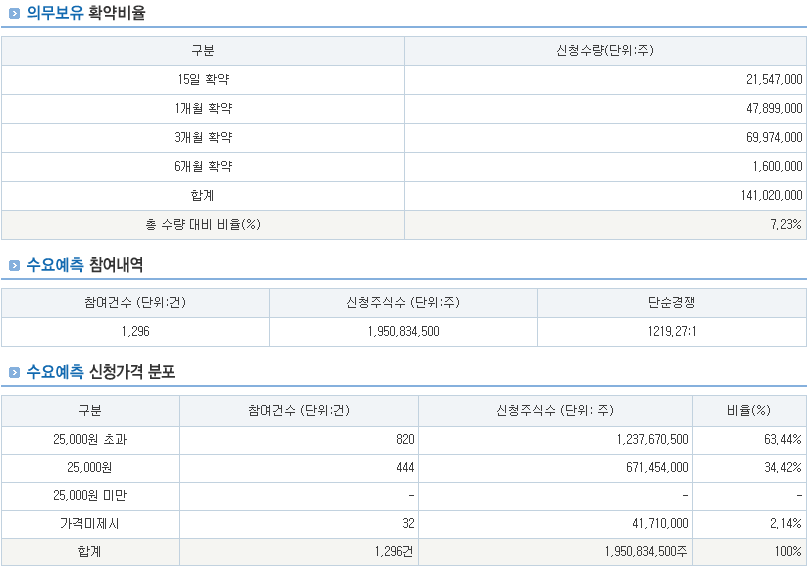

시장 : 코스닥 업종 : 자연과학 및 공학 연구개발업 청약일 : 7/13(화) ~ 7/14(수) 환불일 : 7/16(금) 상장일 : 7/22(목) 주간사 : 삼성증권(수수료 2000원),NH투자증권<중복 청약 가능> 공모가액 : 25,000원 (시총 : 약 3339억원) 단순 기관경쟁률 : [1219.27 : 1] 의무보유확약비율 : 7.23% 장외시세 : 39,750원

1. 업종 테마 매력도 - ★★★★

- 당사는 고령화에 따른 난치성 혈관 및 대사성질환의 혁신적인 치료제 개발을 목표로 미충족 의료 수요(Unmet Medical Needs)가 높고 시장의 지속적인 성장세를 보이는 연령 관련 혈관질환, 만성 대사성질환 및 암질환 등을 핵심 연구개발 분야로 정하고 3개의 임상 파이프라인과 후속 5개의 파이프라인을 구축하여 연구/개발을 진행

2. 기관 수요 예측 매력도 - ★★★

- 기관 수요예측 결과는 무난합니다. 경쟁률 1219대 1으로 양호한 수준이고, 의무보유확약비율은 7.23%로 다소 아쉬운 수준입니다.

3. 상장 당일 유통물량 - ★★★

- 유통물량은 무난한 수준으로 판단됩니다.

4. 총합 점수 - ★★★(3.5점/5점)

** 기술특례상장을 위한 기술성 평가에서 알테오젠, 신라젠, 오비고에 이어 역대 4번째로 AA등급을 받았습니다. - 알테오젠(AA,AA), 신라젠(AA,A), 오비고(AA,A), 큐라클(AA,A)

● 동사는 의학 및 약학 연구개발업을 영위하는 벤처기업(외감)이며, 평가대상 기술은 SOLVADYS® 플랫폼 기반 혈관내피기능장애 치료제 개발 및 제품화 기술이다. ● 동사의 대표이사 김명화의 유사 및 동종업계에서 근무한 경력이 약 27년임을 고려할 때, 기술경영 경험수준이 우수하며, 평가대상기술 관련 전문지식을 다년간 축적하여 업무를 수행하고 있어 기술지식 수준이 높다. ● 동사 주요 경영진은 평가대상기술을 명확하게 이해하고 전문성을 보유하여, 신약연구본부장, 상업개발본부장, 임상개발본부장의 직위를 역임하고 있는 등 해당 본부의 관리자로서 기술사업화를 추진하고 있는 바 업무분장의 효율성을 극대화하고 있는 것으로 판단된다. ● 동사는 핵심 파이프라인 및 후속 파이프라인 기술들에 대해서 모두 핵심 물질에 대한 특허권뿐만 아니라 제형 등의 다양한 포트폴리오를 국내외로 구축하고 있다. 또한, 동사는 보유 파이프라인별로 국내 및 해외 4개국 이상의 특허 확보할 예정이며, 모두 사업과 연관성이 있는 기술들로 향후 사업화 제품에 대한 지식재산권 보호가 가능하다. ● 동사는 평가대상기술인 혈관내피기능장애 차단제 개발에 특화된 신개념 플랫폼 기술인 SOLVADYS®을 활용하여 다양한 난치성 혈관내피기능장애 관련 질환의 First-in-Class 치료제를 개발하고 있는 것으로 확인되었다. ● 동사는 다양한 파이프라인 중 임상단계가 가장 빠른 황반변성 치료제와 당뇨병성 신증 치료제 시장을 함께 살펴보았다. Mordor Intelligence에서 발표한 자료에 따르면, 세계 황반변성 치료제 시장은 2019년 이후 연평균 5.2%의 성장률로 성장하여 2024년에는 96.1억 달러의 시장규모를 형성할 것으로 전망되고, 국내 황반변성 치료제 시장은 2019년 이후 연평균 5.9%로 성장하여 2024년에는 3,994억 원의 시장규모를 형성할 것으로 전망된다. 또한, Persistence Market Research에 따르면 세계 당뇨병성 신증 치료제 시장은 2017년 이후 연평균 5.6%로 성장하여 2020년에는 30.6억 달러의 시장규모를 형성할 것으로 전망되고, 건강보험심사평가원에 따르면, 국내 당뇨병성 신증 치료제 시장은 2018년 이후 11.47%로 성장하여 2022년에는 3,478억 원의 시장규모를 형성할 것으로 전망된다. ● 목표시장 내에는 국내외 경쟁기업들이 제공하는 습성 황반변성 치료제 및 당뇨병성 신증 치료제들이 다수 존재하고 있다. 그러나 동사의 습성 황반변성 치료제의 경우 천연물의 복합 조성, 다중타깃의 작용원리로 신생혈관 억제, 항염증, 항산화, 항과투과성의 우수한 효능을 갖추고 있어 기존의 단일 타깃 치료제와 비교하여 높은 비교우위성을 갖춘 것으로 판단된다.

나이스디앤비

A

● 동사는 SOLVADYS® 플랫폼 기술을 기반으로 당뇨황반부종 치료제(CU06-RE) 와 당뇨병성 신증 치료제(CU01) 를 개발하고 있음 ● 동사는 김명화 박광락 각자대표이사 체제로 운영되고 있으며 김명화는 의약화학 박사학위를 소지한 33년 경력의 특급기술자로 생명공학 기업 및 국책기관에 에서 연구개발 및 과제평가 업무경험 을 바탕으로 2017 년 동사의 대표이사로 합류하여 동사의 연구개발 방향성을 설정하는데 주축이 되었고, 외부기관과의 공동연구, 사업 파트너링 구축 및 연구개발을 주도하며 동사의 전반적인 부분을 총괄하고 있음 ● 동사의 기술책임자 권영근 기타비상무이사는 동 업종 경험 26년을 보유한 특급기술자로서, 동사를 창업한 창업주이며 SOLVADYS® 플랫폼 기술 확립과 모화합물 CU06-1004를 개발하는데 주도적인 역할을 수행하였음 ● 동사는 모화합물 CU06-1004을 기반으로 당뇨황반부종을 적응증으로 하여 당뇨황반부종 치료제 CU06-RE를 개발하였고, 신약재창출 방법을 이용하여 CU01을 개발함. CU06-RE와 관련된 특허 제10-2020-0053232는 출원 중이고, CU01과 관련된 제10-2197465호는 등록하였으며, 권리범위 확장을 위하여 국내외 국가를 대상으로 지속적인 출원 및 등록을 통하여 특허 포트폴리오 확장을 추진하고 있음. ● 동사는 혈관내피 기능장애 차단제(endothelial dysfunction blocker) 개발에 특화된 SOLVADYS(Solve of Vascular Dysfunction) 플랫폼 기술을 기반으로 혈관내피세포의 손상, 과투과성 및 염증을 저해하는 난치성 혈관관련질환 치료제를 개발중에 있음. 현재 동사는 당뇨황반부종 치료제(CU06-RE), 당뇨병성 신증 치료제(CU01)를 개발 중에 있으며, 급성 폐손상 치료제, 급성 심근경색 치료제, 습성 황반변성 치료제 등으로 적응증을 확장하고 있음. ● SOLVADYS®플랫폼은 혈관내피 기능장애를 저해하는 효과적인 저분자 화합물의 스크리닝에서부터 기전 및 약효검증을 종합적으로 수행할 수 있는 플랫폼으로 스마트 설계와 합성(SolDE), 다중 세포기반 스크리닝 시스템(SolSC), in vivo 스마트 효능 분석(SolEF), 최적화된 적응증 개발(SolIN), 타겟 및 기전분석 노하우(SolTM) 등의 5가지 세부기술로 구성되어 있음. 동사는 SOLVADYS®플랫폼을 활용하여 초대배양된 사람 혈관내피세포에서 혈관내피기능장애의 세부항목인 1) 세포사멸, 2) 액틴 구조변형 및 연접단백질 파괴, 3) 과투과성, 4)염증세포 부착단백질 발현 및 염증신호를 억제하는 활성을 순차적으로 스크리닝하여 강력한 항산화 작용기를 보유한 혈관내피 기능장애 차단제를 개발하였음. ● 동사의 당뇨황반부종 치료제(CU06-RE)는 혈관내피 활성인자들에 대한 저항성으로 내피세포의 연접 안정화, 염증억제 및 항신생혈관 작용으로 치료효과를 나타내는 경구용 망막혈관질환 치료제임. 동사의 CU06-RE는 경구제로 개발되어 높은 투약 편의성을 가지며, 망막질환의 하나인 당뇨황반부종 진단을 받은 후 기존 혈관내피세포 성장인자 억제제로 치료를 받지 않은 환자에 대한 초기 약물 치료 및 기존 치료제와 병용투여가 가능한 치료제임 ● 동사는 당뇨병성 신증 치료제 CU01도 개발 중에 있음. 현재 당뇨병성 신증의 치료제로 고혈압 치료제가 사용되고 있으나 고칼륨혈증과 심혈관질환 악화의 부작용을 발생시키고 있어 직접적인 신섬유화 억제 효능을 지닌 치료제 개발이 필요한 실정임. 동사는 미국 바이오젠의 다발성경화증 치료제의 주성분인 디메틸푸마르산염(DMF, dimethyl fumarate)을 신약재창출 방법(drug repositioning)을 이용하여 신섬유증 치료용 조성물에 대한 용도특허를 확보하여 장용성 제제로 치료제를 개발함 ● 동사의 CU06-RE는 혈관내피 세포막의 항상성 유지를 매개하는 다양한 혈관내피 활성인자들(VEGF, TNF-α, Ang-2 등)에 의한 혈관누출 및 염증을 차단하는 다중작용기전을 통해 혈관내피 기능장애를 차단하는 새로운 작용기전의 차단제임. CU06-RE는 지용성 화합물로 소장 내 융모세포에서 일차적으로 림프관으로 흡수되어 심장으로 이동 후 전신 혈관으로 분포됨을 확인하였고, 말초혈관의 기능장애까지 그 약물의 효과가 전달될 수 있는 약리기전을 밝혀내었으나, 경구용 제제의 신약개발에 있어서 가장 큰 난관인 간에서 대사되는 대사체의 약리학적 역동성이 기관 혹은 세포에 도달하기까지 그 효능이 유지되는지 검증되지 않아 이를 증명할 수 있는 보충시험이 진행된다면 제품으로서의 완성도를 높일 수 있을 것으로 사료됨. 또한, CU01의 경우 Nrf2 활성 및 TGF-β/Smad3 억제를 통한 신 섬유화를 치료할 수 있는 새로운 작용기전의 치료제로써, in vitro, in vivo에서 CU01의 항산화 및 신섬유화 억제효능을 확인하였으나, 다만 당뇨병성 신증 초기의 특징적인 소견인 알부민뇨의 발생기전을 이해하기 위해서는 사구체의 요 여과관문 각각의 역할에 대한 이해를 도울 수 있는 추가적인 데이터 확보 및 세관인 근위세관 세포에서도 유효성 검증이 필요할 것으로 사료됨. 또한, 비당뇨병성 신증과 같은 만성신부전 환자 혹은 동물모델에서의 비교 연구에서도 그 유효성이 입증된다면 새로운 신증 치료제로서 시장에서의 파급효과가 상당히 높을 것으로 사료됨 ● 동사의 주요 목표시장인 당뇨황반부종 치료제 및 당뇨병성 신증 치료제 시장은 정부의 엄격한 규제가 이루어지는 시장으로 고도의 기술과 막대한 자본이 요구되지만, 고부가가치 창출이 가능한 미래 성장동력 산업군임 ● 이상의 의견을 종합하여, 동사의 기술성은 기술의 완성도, 기술의 경쟁우위도, 기술인력의 수준, 기술제품의 상용화 경쟁력 등을 고려할 때 양호한 수준이며, 기술제품의 시장규모 및 성장잠재력과 기술제품의 경쟁력 감안 시 전반적인 시장성은 보통 이상 수준으로 평가함. 이에 따라 동사의 최종 기술평가등급은 장래 환경변화에 크게 영향을 받지 않으며 높은 수준의 기술력을 가진 기업으로 A 수준으로 의견 제시함

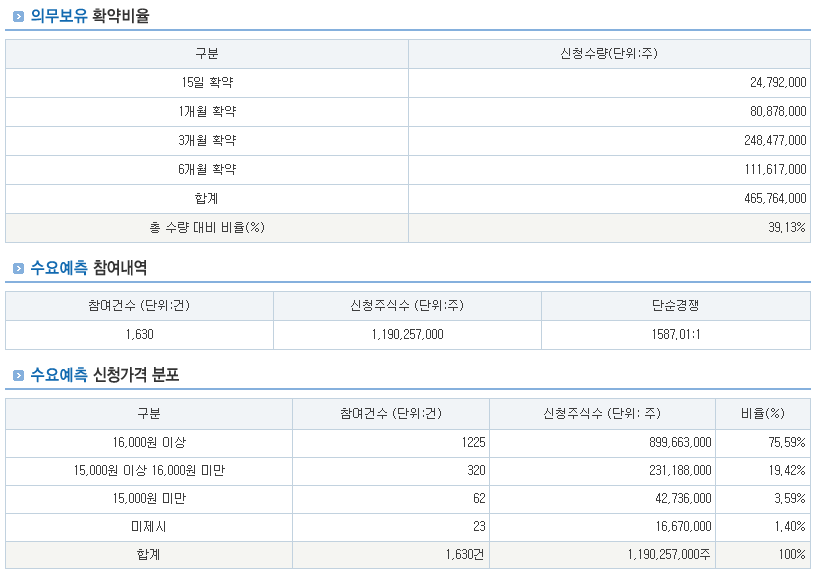

시장 : 코스닥 업종 : 자연과학 및 공학 연구개발업 청약일 : 5/25(화) ~ 5/26(수) 환불일 : 5/28(금) 상장일 : 6/03(목) 주간사 : 하나금융투자 공모가액 : 3,800원 (시총 : 약 830억원) 단순 기관경쟁률 : [1515.98 : 1] 의무보유확약비율 : 12.35% 장외시세 : ?원

1. 업종 테마 매력도 - ★★★★

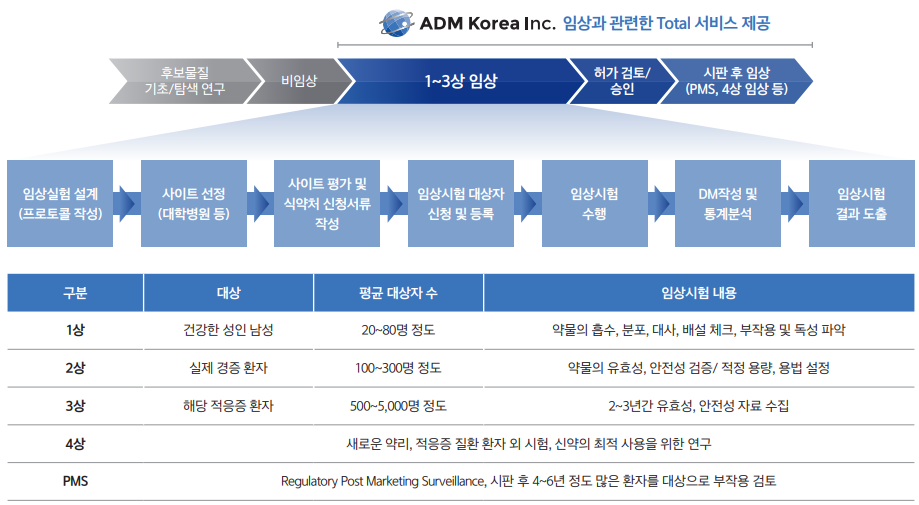

- 에이디엠코리아는 임상시험수탁기관(CRO, Contract Research Organization )으로 제약사나 바이오사의 의뢰를 받아 임상시험 진행의 설계와 컨설팅, 모니터링, 데이터 관리, 허가 등의 모든 업무를 위탁 수행하는 전문 기관입니다.

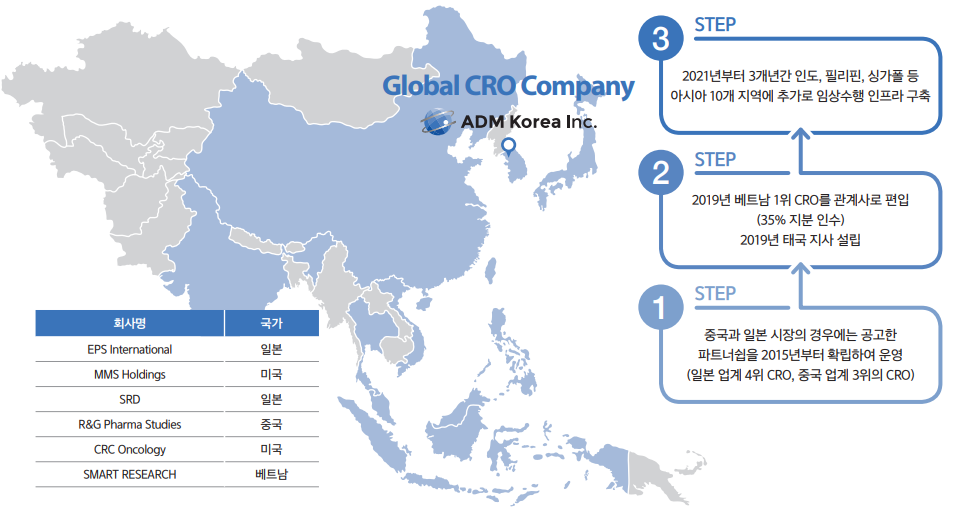

- 당사는 지분투자를 통해 베트남 CRO 시장에 진출하였으며 해외 아시아 지역에서의 다수의 임상시험 수행 경험으로 아시아 CRO 시장으로의 진출이 국내의 타 경쟁사에 비해 수월합니다.

- 당사는 아시아 시장에 주목하고 있습니다. 아시아 시장 진출을 위해, 2018년 베트남 1위 CRO를 관계사로 편입하였으며(35% 지분 인수), 2019년에는 태국에 지사를 설립하였고, 중국과 일본 시장의 경우에는 공고한 파트너쉽을 2015년부터 확립(일본은 업계 4위, 중국은 업계 3위의 CRO와 파트너쉽)하여 운영하고 있습니다. 2021년까지 아시아 5개 국 진출(대만, 필리핀 등)이 예정

- 2021년 5월 21일 기준 노터스 시가총액은 2,244억원, 바이오톡스텍 시가총액은 1,580억원입니다.

2. 기관 수요 예측 매력도 - ★★★

- 기관 수요예측 결과도 훌륭합니다. 경쟁률 1515대 1입니다. 3월 이후의 17개 기업 중에서 6위로 상위 35%입니다.

- 의무보유확약비율도 12.35%로 나쁘지 않습니다. 3월 이후의 17개 기업 중에서 11위로 상위 64%입니다.