< 아주스틸 청약 >

시장 : 코스피

업종 : 1차 철강 제조업

청약일 : 8/9(월) ~ 8/10(화)

환불일 : 8/12(목)

상장일 : 8/20(금)

주간사 : 미래에셋증권(수수료 2000원)

공모가액 : 15,100원 (시총 : 약 3,994억원)

단순 기관경쟁률 : [1776.9 : 1]

의무보유확약비율 : 16.33%

장외시세 : ?원

1. 업종 테마 매력도 - ★★★

- 당사는 Premium 영상가전(TV)용 컬러강판과 Premium 생활가전(냉장고, 세탁기, 오븐, 식기세척기 등)용 컬러강판 등을 개발 및 생산, 판매를 주요사업으로 영위

- 본사에서 보유하고 있는 설비 및 생산기술을 기반으로 국내외의 수요처에 직접판매를 수행

2. 기관 수요 예측 매력도 - ★★★★

- 기관 수요예측 결과는 훌륭합니다. 경쟁률 1776대 1입니다.

- 의무보유확약비율도 16.33%로 중소형 IPO 기준으로 양호한 편에 속합니다.

[의무보유 확약비율]

| 구분 | 신청수량(단위:주) |

| 15일 확약 | 259,947,000 |

| 1개월 확약 | 288,442,000 |

| 3개월 확약 | 350,007,000 |

| 6개월 확약 | 209,442,000 |

| 합계 | 1,107,838,000 |

| 총 수량 대비 비율(%) | 16.33% |

[수요예측 참여내역]

| 참여건수 (단위:건) | 신청주식수 (단위:주) | 단순경쟁 |

| 1,428 | 6,779,982,000 | 1776.9:1 |

[수요예측 신청가격 분포]

| 구분 | 참여건수 (단위:건) | 신청주식수 (단위: 주) | 비율(%) |

| 15,100원 초과 | 875 | 4,309,555,000 | 63.6% |

| 15,100원 | 444 | 1,981,049,000 | 29.2% |

| 12,700원 초과 15,100원 미만 | 2 | 51,000 | - |

| 12,700원 | 1 | 5,203,000 | 0.1% |

| 12,700원 미만 | - | - | - |

| 가격미제시 | 106 | 484,124,000 | 7.1% |

| 합계 | 1,428건 | 6,779,982,000주 | 100% |

3. 상장 당일 유통물량 - ★★★★

- 상장직후 유통가능물량은 22.91%이고, 유통가능금액으로는 915억으로 낮은 편에 속합니다.

- 구주매출 42.3%입니다.

| 구 분 | 보유주식 | 공모 후 보통주지분율 |

보호예수기간 | ||

| 보통주 | 우선주 | ||||

| 보호예수 매도금지 |

[최대주주 및 특수관계자] | 16,567,190 주 | 0 주 | 62.63 % | 상장 후 6개월 |

| [기타주주] | 2,274,999 주 | 0 주 | 8.60 % | 상장 후 1개월 | |

| [기존] 우리사주조합 | 162,500 주 | 0 주 | 0.61 % | ~2025.04.14 | |

| [공모] 우리사주조합 | 1,387,500 주 | 0 주 | 5.25 % | 상장 후 1년 | |

| 보호예수 물량합계 | 20,392,189 주 | 0 주 | 77.09 % | ||

| 유통가능 | [기존주주] | 510,000 주 | 0 주 | 1.93 % | |

| [공모시 기관투자자] | 3,815,625 주 | 0 주 | 14.42 % | ||

| [공모시 일반투자자] | 1,734,375 주 | 0 주 | 6.56 % | ||

| 유통가능 주식합계 | 6,060,000 주 | 0 주 | 22.91 % | ||

| 공모후 상장주식수 | 26,452,189 주 | 0 주 | 100 % | ||

| 참고사항 | *총발행 주식수: 26,452,189주 (2021.07.07~ 증권신고서 기준) -기발행 주식수: 22,452,189주 -신주발행 주식수:4,000,000주 |

||

4. 총합 점수 - ★★★(3.5점/5점)

| 업종 테마 매력도 | ★★★ |

| 기관 수요 예측 매력도 | ★★★★ |

| 상장 당일 유통물량 | ★★★★ |

** IR 자료

아주스틸 [아주스틸 IR팀] IR BOOK이 공개되었습니다. - IRGO

아주스틸 [아주스틸 IR팀] IR BOOK이 공개되었습니다. - IRGO

클릭 한 번으로 관심기업 정보를 한눈에 확인하세요. 주주와 기업이 연결됩니다.

m.irgo.co.kr

Prologue

01 '컬러강판'이란

컬러강판은 일상생활에서 가장 많이 사용되는 철을 다양한 방식으로 가공하여 새로운 특성과 기능을부여할 뿐만 아니라 미관을 향상시킬 수 있는 고품질 소재로 다양한 산업에 적용되고 있습니다.

02 적용 산업군

프리미엄 가전제품, 건자재, 자동차, 태양광 등 광범위한 산업에서 사용되는 핵심 소재

03 (1) 가전시장

소비 심리의 양극화와 '거거익선'의 트렌드로 프리미엄 가전제품 성장 가속화

- OLED TV는 2020~2022년 연35.5% 성장 예상

- TV, 세탁기, 냉장고 시장 각각 전년 대비 15% 이상 성장

04 (2) 건자재/전기차

법규 및 규제 강화에 따라 기술력 기반의 생산 시스템 확보 필요성 대두

- 특수 건자재 시장의 가파른 성장

- 전기차 점유율 급증

05 Corporate Identity

고품질 철강 소재 기술 선도 혁신기업

- Stability : 독보적 기술력

- Profitability : 차별화 제품

- Growth : 글로벌 고객

CH1. Company Overview

03 사업 영역

가전향(向) 소재를 중심으로 건자재, 자동차, 태양광 등 다양한 산업에 고품질 철강 소재 공급

- 영상가전(48.4%) : LCD, OLED, QLED 등 프리미엄 TV용 Case Top, Back cover, Inner plate 등

- 생활가전(20.6%) : 냉장고, 세탁기, 오븐 등 생활가전 외장재(프리미엄 빌트인 제품군 적용)

- 건자재(14.0%) : 건축용 내/외장재, 방화문, 엘리베이터 등

- 자동차(10.4%) : 전기차 배터리 Cell Cover, 헤드램프용 MCCL, 사용차 고장력 몰드

- 기타(6.6%) : 태양광, 스마트팜

04 Only AJU 제품군

- SMC(Smart Coating)

- TDP(Texteel Digital Printer)

- 고방열 MCCL(Metal Copper Clad Laminate)

- CFM(Composite Fiber Material)

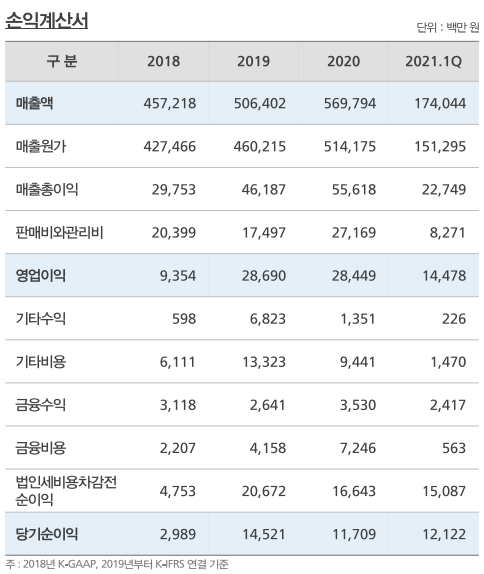

요약재무제표

(364) [CEO_인터뷰_아주스틸] 일상 속 철의 가치, 세상의 모든 색을 담아 드립니다! - YouTube

** 아주스틸 투자설명서 (2021.08.05)

아주스틸/투자설명서/2021.08.05 (fss.or.kr)

아주스틸/투자설명서/2021.08.05

dart.fss.or.kr

[PER Valuation 적용사유]

| 적용 방법론 | 방법론의 적합성 |

| PER | PER(Price/Earning Ratio)는 해당 기업의 주가와 주당순이익(EPS)의 관계를 규명하는 비율로서 기업의 영업활동을 통한 수익력에 대한 시장의 평가, 성장성, 영업활동의 위험성 등이 총체적으로 반영된 지표입니다. 또한 개념이 명확하고 계산의 용이성으로 인해 가장 널리 사용되는 투자지표이기도 합니다. PER는 순이익을 기준으로 비교가치를 산정하므로 개별 기업의 수익성을 잘 반영하고 있을 뿐만 아니라, 산업에 대한 향후 미래의 성장성이 반영되어 개별 기업의 PER가 형성되므로, PER를 적용할 경우 특정산업에 속한 기업의 성장성과 수익성을 동시에 고려할 수 있고 산업 고유위험에 대한 Risk 요인도 주가를 통해 반영될 수 있습니다. 이에 따라 발행회사인 아주스틸㈜의 금번 공모주식에 대한 평가에 있어 상대가치 평가방법 중 가장 보편적이고 소속업종 및 해당기업의 성장, 수익, 위험을 반영할 수 있는 모형인 PER를 활용하였습니다. |

[PBR, PSR, EV/EBITDA Valuation 배제사유]

| 적용 방법론 | 방법론의 적합성 |

| PBR | P/B(주가순자산비율)은 해당 기업의 주가가 BVPS(주당순자산)의 몇 배인가를 나타내는 지표로 엄격한 회계기준이 적용되고 자산건전성을 중요시하는 금융기관의 평가나 고정자산의 비중이 큰 장치산업의 경우 주로 사용되는 지표입니다. 동사의 경우 금융기관이 아니며, 회사의 성장성, 수익성 등의 가치 반영 측면에서 상대적으로 순자산가치가 가치평가의 한계성을 내포하고 있는 것으로 판단되어 P/B를 평가 방법에서 제외하였습니다. |

| PSR | PSR(주가매출액비율)은 해당 기업의 주가가 SPS(주당매출액)의 몇 배인가를 나타내는 지표로 일반적으로 비교기업의 이익이 적자(-)일 경우 사용하는 보조지표로 이용되고 있습니다. PSR이 적합한 투자지표로 이용되기 위해서는 비교기업간에 매출액 대비 수익률이 유사해야 하지만 현실적으로 기업마다 매출액 대비 수익률(ROS)은 상이하며, 단순히 매출액과 관련하여 주가 비교시에 수익성을 배제한 외형적 크기만을 비교하여 왜곡된 정보를 제공할 수 있기 때문에 사용하기 적합하지 않습니다. |

| EV/EBITDA | EV/EBITDA는 기업가치(EV)와 영업활동을 통해 얻은 이익(EBITDA)과의 관계를 나타내는 지표로 기업이 자기자본과 타인자본을 이용하여 어느 정도의 현금흐름을 창출할 수 있는 지를 나타내는 지표입니다.EBITDA는 유형자산이나 기계장비에 대한 감가상각비 등 비현금성 비용이 많은 산업에 유용한 지표로서, 동사 가치를 나타내는 데에는 적정한 지표로 사용되기 어렵다는 판단하에 가치산정시 제외하였습니다. |

[비교회사 PER 멀티플 산정내역]

| 구분 | 산식 | KG동부제철 | 포스코강판 | 동국제강 | 동국산업 |

| 2020년 온기 순이익(백만원) | (A) | 66,811 | 6,338 | 65,095 | 6,543 |

| 2020년 1분기 순이익(백만원) | (B) | 4,583 | 1,172 | (120,409) | 5,897 |

| 2021년 1분기 순이익(백만원) | (C) | 28,046 | 10,465 | 25,070 | 6,267 |

| 적용 순이익(백만원) | (D)=(A)-(B)+(C) | 90,275 | 15,630 | 210,574 | 6,913 |

| 상장주식수(주) | (E) | 100,008,897 | 6,000,000 | 95,432,737 | 54,244,482 |

| 주당순이익(원) | (F)=(D)/(E) | 903 | 2,605 | 2,207 | 127 |

| 기준주가(원) | (G) | 17,450 | 68,623 | 22,032 | 4,030 |

| PER | (H)= (G)/(F) | 19.3 | 26.3 | 10.0 | 31.6 |

| 적용 PER 거래배수 | 21.8 | ||||

[평가 시가총액 산출 내역]

| 구분 | 산식 | 단위 | 내용 |

| 2020년 온기 순이익 | (A) | 백만원 | 12,798 |

| 2020년 1분기 순이익 | (B) | 백만원 | 2,844 |

| 2021년 1분기 순이익 | (C) | 백만원 | 12,344 |

| 적용 순이익 | (D) = (A)-(B)+(C) | 백만원 | 22,298 |

| 적용 PER | (E) | 배 | 21.8 |

| 평가 시가총액 | (F) = (D) X (E) | 백만원 | 486,548 |

| 적용 주식수 | (E) = (C) * (D) | 주 | 26,452,189 |

| 주당 평가가액 | (F) | 원 | 18,393 |

[아주스틸㈜ 희망 공모가액 산출 내역]

| 구분 | 내용 |

| 주당 평가가액 | 18,393원 |

| 평가액 대비 할인율 | 31.0% ~ 17.9% |

| 희망 공모가액 밴드 | 12,700원 ~ 15,100원 |

| 확정 공모가액 | 15,100원 |

[환매청구권 X]

| 금번 공모에서는 『증권 인수업무 등에 관한 규정』 제10조의3(환매청구권) ①항 각호에 해당하는 사항이 존재하지 않으며, 이에 따라 증권 인수업무 등에 관한 규정 제10조의3(환매청구권)에 따른 일반청약자에게 공모주식을 인수회사에 매도할 수 있는 권리(이하 “환매청구권”이라 한다)를 부여하지 않습니다. |

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 바이젠셀 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.08.12 |

|---|---|

| (공모주) 브레인즈컴퍼니 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.08.08 |

| (공모주) 롯데렌탈 청약 분석 - 매력도 ★★(2점/5점) (0) | 2021.08.08 |

| (공모주) 딥노이드 청약 분석 - 매력도 ★★(2.5점/5점) (2) | 2021.08.05 |

| (공모주) 한컴라이프케어 청약 분석 - 매력도 ★(1.5점/5점) (0) | 2021.08.05 |