빅히트엔터테인먼트(IPO예정): 시리즈 ① LOVE MYSELF, SPEAK YOURSELF_하나금융투자 이기훈 연구위원

빅히트에 대해 가장 많이 듣는 질문은

1) 높은 BTS 매출 의존도와

2) 멤버들의 군입대 시기다.

상장 기획사들의 과거를 보면 핵심 그룹들의 군입대(빅뱅/동방신기 등)는 매출 공백으로 이어졌으며,

제대 후에는 과거의 수익화 수준을 유지했기 때문이다. 그러나, '스메랄도'를 통해 BTS의 서사와 메시지,

그리고 이를 음악에 녹여내는 과정을 살펴보면 BTS 실적의 정점은 지금이 아니라고 판단한다.

이번 자료는 빅히트가 음악을 만드는 과정을 다양한 매체를 통해 설명했는데,

딱 하루만 아미가 되어 보길 권유한다.

당사는 그 동안 빅히트의 기업가치가 4~5조원이라고 판단했지만,

이는 음악 제작 과정을 이해하지 못한 상태였기에 위버스 가치도 과소 평가한 결과다.

결론부터 말하자면, 빅히트의 IPO 상단은 완전한 저평가다.

다음 자료에서는 빅히트의 실적과 투자 전략을 제시하겠다.

빅히트엔터테인먼트(IPO예정): 시리즈 ② 빅히트 유니버스와 온라인 디즈니랜드의 시너지는 이제 시작_하나금융투자 이기훈 연구위원

빅히트에 대해 목표 기업가치 약 14조원(목표 주가 380,000원)으로 커버리지를 개시한다.

완전한 콘서트가 가능한 2022년 EPS에 JYP 대비 50% 할증한 목표 P/E 50배를 적용했는데,

1) 글로벌 1위 아티스트인 BTS 유니버스의 가치 및 온라인 디즈니랜드인 ‘위버스’ 플랫폼과 결합될 시너지,

그리고 2) 빅히트가 글로벌 음악 산업의 혁신 그 자체임을 감안한 밸류에이션이다.

2022년 예상 매출액/영업이익은 각각 1.9조원(2년 CAGR +49%)/3,867억원(+61%)으로

BTS 매출액이 2019년 5,718억원(+93% YoY)에서 늦어도 2년 내 1조원을 넘어설 것이다.

기존 당사의 실적 추정과 가장 큰 괴리는 코로나19와 상관 없이 온라인 콘서트가 지속된다는 점이다.

투자 포인트는

1) 빅히트 유니버스와 서사를 만들어 내는 방시혁 대표 이하 작가진이 핵심이며

2) 이를 기반으로 글로벌 1위 아티스트가 된 BTS의 성장,

그리고 3) 아티스트가 함께하는 온라인 디즈니랜드인 위버스를 개발해 M&A,

해외 아티스트들의 위버스 입점, 글로벌 아티스트 개발 및 데뷔 등의 확장성에 있다.

빅히트가 서사를 녹여 음악을 만드는 과정을 이해했고, 이를 통해 BTS는 글로벌 1위 아티스트가 되었으며,

온라인 디즈니랜드인 위버스를 개발해 엄청난 확장성을 가지게 되었다.

이런 과정들을 통해 확신한 것은 빅히트(및 BTS)의 실적 성장은 지금부터 시작이다.

빅히트의 ‘20년 예상 매출액/영업이익은 각각 8,660억원(+47% YoY)/1,488억원(+51%),

‘21년은 각각 1.55조원(+79%)/3,078억원(+107%, OPM 19.9%)으로 전망한다.

목표주가는 완전한 오프라인 콘서트가 가능한 2022년 지배주주순이익 2,724억원에 목표 P/E 50배를 적용한 380,000원(기업가치 약 14조원)으로 JYP 대비 50% 할증한 것인데,

1)글로벌 1위 아티스트인 BTS 유니버스의 가치 및 온라인 디즈니랜드인 ‘위버스’ 플랫폼과 결합될 시너지,

그리고 2) 빅히트가 글로벌 음악 산업의 혁신 그 자체임을 감안한 밸류에이션이다.

주요 투자포인트는 1) 빅히트 유니버스와 서사를 만들어 내는 방시혁 대표 이하 작가진,

2) 이를 기반으로 글로벌 1위 아티스트가 된 BTS의 성장,

그리고 3) 아티스트가 함께하는 온라인 디즈니랜드인 위버스를 개발해 M&A, 해외 아티스트들의 위버스 입점, 글로

벌 아티스트 개발 등의 확장성이다. 한한령 완화 시에도 엄청난 잠재력을 보유하고 있다.

빅히트 상장, 공모가 분석하시고 청약준비하세요!_Bzconomist

www.youtube.com/watch?v=AdzuNKT5Kiw

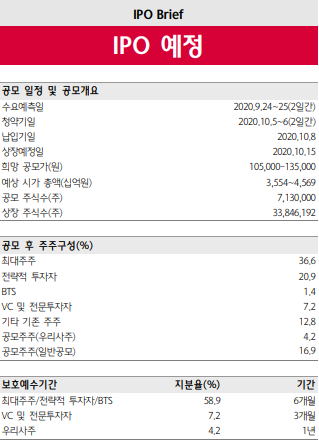

1. IPO 개요

빅히트 IPO로 인해 동종업계도 수혜가능성이 있다.(JYP, YG 등 6월 이후로 주가 좋았음)

IPO 관련 주요 일정

공모희망가 : 105,000 ~ 135,000원

비교 회사 선정표 : JYP, YG엔터, YG PLUS, NAVER, 카카오

최종비교회사 평균 EV/EBITDA : 42.36배

할인율 34.41% ~ 15.67% 적용 -> 공모 희망가액 선정

2. 빅히트

코로나가 끝나서 공연 매출을 회복한다면 충분히 큰 매출 상승이 가능할 것임

주요 K-POP 아티스트 음반 판매량 전망에서 압도적 1위를 차지하고 있음

YG보다는 PER가 낮고, JYP/SM보다는 PER가 높다.

-> 충분히 공모희망가 이상으로 상승 가능

3. 우려사항

- BTS 의존도가 높다.

- BTS 군입대

플레디스 최대주주가 되면서 음반판매 내 BTS 비중(95% -> 75%), 공연관객 내 BTS 비중(91% -> 71%)

BTS 입대연기 가능성이 높다.

'재테크 > 기업 분석' 카테고리의 다른 글

| 디이엔티 기업분석 (1) | 2021.01.12 |

|---|---|

| 빅히트 조정은 언제까지일까 (0) | 2020.10.20 |

| LG화학 물적분할_2 (0) | 2020.09.19 |

| LG화학 물적분할 (0) | 2020.09.16 |

| 1~10월만 있는 한국 주식시장('대주주 양도세')_주식초등학교 (0) | 2020.09.16 |