| 오가닉티코스메틱은 '중국의 차와 함께 전세계 아이들을 키운다'라는 경영철학과 '녹색(Green), 유기(Organic), 안전(Safe)'의 3대 핵심가치를 기반으로 설립되었으며, 'TeaBaby'라는 독자 브랜드를 중심으로 중국 내 최고 품질의 영유아 전문 화장품 기업으로 자리매김하며 빠르게 성장하고 있는 기업입니다. 그리고 더 높은 곳을 향해, 더 큰 성장과 발전을 이루기 위해 한국 코스닥 시장에 상장하였습니다. |

✅ 기업 개요

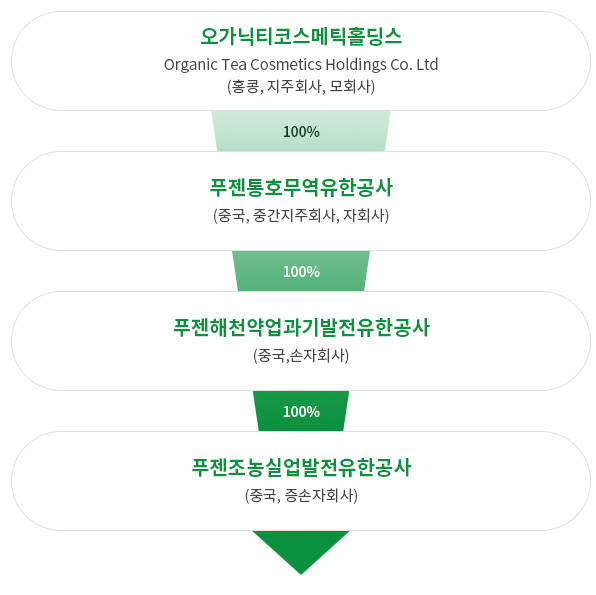

- 중국 내 실질 영업 자회사인 "해천약업"은 2009년 04월 설립되었고, 해외상장을 준비하는 과정에서 "오가닉티코스메틱"을 2012년 11월 홍콩에 설립하였음. 2016년 11월에 한국거래소 코스닥시장에 상장하였음.

- "해천약업"은 중국 내 유아를 대상으로 샴푸, 바디워시 등의 피부케어, 클렌징 제품, 여름용 화장품을 생산 판매하는 영유아용 화장품 전문업체.

- 영유아용 화장품 신제품 출시 및 한국 상장에 따른 점유율 제고하며, 영아용 화장품 및 임산부용 피부케어 제품 등을 출시할 계획.

✅ 기업 분석

가. 기업 지배구조

나. 시장 현황

1) 시장의 특성

a) 산업의 연혁

▶ 유아용 화장품 산업의 신속한 발전 시기 (2001년-현재)

21세기에 들어서 중국은 급격한 경제 발전 시대를 맞이하면서 중국 국민들의 소득이 증가하게 되었습니다. 이에 따라 중국 소비자들은 소비패턴 또한 삶의 질을 추구하는 형태로 변화되면서 과거 특정 글로벌 브랜드 제품에서 품질과 기능을 중시하게 되었습니다. LG 경제연구원의 "중국 화장품 시장 아직 성장 초기 단계" 리포트에 따르면 최근 들어 중국 소비층은 제품 측면에서 천연성분을 선호하는 성향이 강해지기 시작하였으며, 제품의 성분과 안전성을 중시하는 소비자들이 늘어나고 있는 것으로 파악되었습니다. 당사는 이에 발맞추어 차 추출물을 원료로 하는 유아용 화장품 제품들도 출시하였고 "티 베이비(TeaBaby)"를 브랜드를 통해 유아용 전문 매장, 약국 등 다양한 판매 루트를 통해 제품을 판매하고 있습니다.

b) 수요 변동요인

▶ 유아용 화장품 산업은 경제, 사회, 정책 등 사회적 요인과 계절적 요인, 2가지 요인에 모두 영향을 받는 산업

이에 따라 1) 생활 수준 향상에 따른 자녀 건강에 대한 관심 증대, 2) 분유파동 등 불신감에 따른 자녀의 안전문제에 대한 관심 증대, 3) 환경문제 급증으로 유아의 피부에 대한 각별한 보호인식 확산, 4) 산아제한정책 변화로 인구 붐과 아동용품 시장에 대한 기대 등으로 빠른 성장세를 보일 것으로 예상됩니다.

유아용 화장품은 전통적으로 여름, 겨울에 제품 사용량이 증가하는 계절적 요인을 가지고 있습니다. 여름은 더운 날씨가 민감한 유아 피부에 땀띠 등의 문제가 발생하기 때문에 파우더, 땀띠약 등의 제품 수요가 증가하고, 겨울은 추운 날씨로 유아의 피부가 건조하여 바디로션, 크림 등 피부케어 관련 제품에 대한 수요가 증가하기 때문입니다.

2) 시장 규모 및 전망

a) 글로벌 화장품 시장 규모

글로벌 화장품/퍼스날 케어 시장은 2009년 3,590억 달러(약 430.9조원)에서 2014년 4,645억 달러(약 557.4조억원)로 연평균 5.3% 성장하고 있습니다. 2014년 화장품 시장 중 미국이 762억 달러(약 91.5조원)로 개별 국가 기준 글로벌 시장에서 가장 큰 시장이며, 이어서 중국 478억 달러(약 57.4조원), 일본 등 순으로 입니다. 미국은 세계 1위 시장을 유지해오고 있으나 중국의 성장으로 2009년 2.2배 달했던 미국 시장과의 격차는 2014년 1.6배로 감소하고 있는 추세입니다. 한편, 2014년 한국 시장의 규모는 110억 달러(약 13.3조원)로, 세계 시장에서 2%대의 점유율을 유지하며 안정적인 성장을 지속하고 있는 것으로 나타났습니다.

b) 중국 화장품 시장 및 중국 유아용 화장품 시장 규모

중국 화장품 산업은 부동산, 통신, 자동차, 관광과 함께 5대 내수산업 중 하나로, 2009년부터 2014년까지 연평균 9.8% 높은 성장세를 나타내고 있으며, 글로벌 화장품 시장에서 미국 다음으로 두 번째로 큰 시장을 보유하고 있습니다. 특히, 중국의 유아용 화장품 시장의 성장세가 두드러지는데, 중국 유아용 화장품 시장은 2009년부터 2014년까지 연평균 16.4%의 높은 성장률을 기록하고 있습니다. 2014년 기준 유아용 화장품 시장의 규모는 약 18.9억달러로 중국 전체 화장품 시장에서 차지하는 비중이 약 4%로 점차 확대되고 있는 추세입니다.

c) 중국 화장품 시장 및 중국 유아용 화장품 시장 전망

과거 중국 화장품 시장은 스킨케어, 헤어케어, 오랄케어 등 기초 화장품이 시장의 대부분을 차지하여 왔으나

1) 외모에 대한 관심 증가

2) 가처분 소득 증가

3) 화장품 소비지역의 확대 : 과거 1선 도시 위주로 형성되었던 화장품 소비가 1선 도시 -> 2선 도시 -> 3선 도시 -> 4선 도시로 점차 확산될 것입니다. 2선, 3선 도시로까지 화장품 사용이 보편적으로 이루어진다면 약 3억명의 새로운 수요층이 편입될 것으로 예상

4) 수요의 고급화 및 세분화

등으로 색조 화장품, 유아용 화장품, 남성 전용 화장품 등 시장 영역이 점차 확대되고 있습니다.

중국 화장품 시장의 성장과 함께 중국 유아용 화장품 시장도 연평균 약 18.0%의 성장률을 나타낼 것으로 예상됩니다.

d) 대체 시장의 존재 여부 및 전망

과거 유아용 화장품은 성인용 화장품과 구분 없이 성인용 화장품으로 대체 사용되어 왔지만 현재는 유아용 화장품이 필수품으로 사용되고 있습니다. 성인용 화장품이 점차 세분화되어 발전하듯이 점차 유아용 화장품도 점차 세분화되어 전문 화장품이 지속적으로 출시될 것으로 예상됩니다. 따라서 유아용 화장품을 대체할 수 있는 시장이 존재하지 않을 것으로 판단됩니다. 제품의 대체 시장은 존재하지 않을 것으로 판단되지만 유통채널의 다변화 및 중국 내 인터넷 사용 인구수의 증가 등의 요인으로 기존 오프라인 위주의 유통채널은 점차 온라인 유통채널로 변화될 것으로 예상됩니다.

e) 시장 경쟁 현황

(1) 경쟁 상황

(가) 경쟁형태

2014년 기준 중국 유아용 화장품 기업은 550여개이며, 이 중 글로벌 기업은 약 200개, 중국 본토기업은 약 350개 입니다. 중국 유아용 화장품 시장에 진출한 기업들은 매출 규모에 따라 크게 3가지 그룹으로 구분할 수 있습니다. 첫번째 그룹은 높은 시장점유율을 차지하고 있는 존슨앤존슨 베이비, 개구리왕자가 있으며, 두번째 그룹은 매출액 1억위안 이상(약 180억원)인 당사, 피존, 위메이징 등 10 ~ 15개 기업들, 세번째 그룹은 매출액 1억위안 미만(약 180억원 미만)의 535-540개의 중소형 기업들로 나누어 볼 수 있습니다.

(나) 진입장벽

시장 진입에 대한 정부 허가, 법률 등의 제도적 진입장벽은 없습니다. 그러나 브랜드 신뢰 및 충성도, 기술력, 유통채널 등의 진입장벽이 존재합니다. 첫째, 유아용 화장품의 경우 다른 화장품과 마찬가지로 제품에 대한 과거 경험과 만족도에의해 브랜드 신뢰 및 충성도가 생겨 브랜드의 장벽이 존재합니다. 둘째, 유아용 화장품 제조의 기술력이 있습니다. 존슨앤존슨 베이비와 피존의 경우는 화학합성물을 원재료로 하고 있으며, 개구리왕자는 과일 등을, 당사는 차잎 추출물 등을 원재료로 하고 있습니다. 이러한 각 사의 각기 다른 제조 방법과 기술력은 다른 회사의 진입에 장애물이 되고 있습니다.셋째, 유통 채널을 꼽을 수 있습니다. 과거 중국 화장품 시장은 백화점, 대형마트 등 소매판매 중심이었습니다. 최근 들어 유통 채널이 인터넷 등으로 다양해지면서 인터넷 판매가 빠른 증가세를 보이고 있으며, 이외에도 방문판매 약국 등을 통한 판매가 증가 추세에 있습니다. 중국내 인터넷 보급률이 증가함에 따라 온라인 시장이 더 발달할 것으로 예상되며, 기존 유통 채널의 진입장벽은 과거보다 낮아질 것으로 보입니다.

(2) 경쟁업체 현황

약 550여개의 중국 유아용 화장품 기업 중 주요 경쟁업체로는 상장사인 존슨앤존슨 베이비, 개구리왕자, 피존 등을 꼽을 수 있습니다.

(3) 비교우위 사항

현재 중국 유아용 화장품 시장에서 유통되는 제품은 크게 화학합성물을 기반으로 한 제품과 과일, 우유, 차 등의 천연성분을 원재료로 한 제품으로 나뉘어집니다. 당사는 차에서 추출한 폴리페놀, 사포닌 등을 원재료로 한 제품을 생산하는 기업으로, 현재까지 차 추출물 성분 기반으로 유아용 화장품을 생산하는 중국 기업은 없는 것으로 파악되고 있습니다. 또한 존슨앤존스 베이비, 개구리왕자, 피존 등 주요 업체들은 대도시에 위치한 대형마트 등을 통해 제품을 판매하고 있으나 당사는 중소형 도시를 중심으로 영업마진이 높은 약국,유아용 전문점 등을 통해 제품을 판매하고 있습니다.

<주요 경쟁업체와의 비교표>

| 구분 | 존슨앤존슨 베이비 | 개구리왕자 | 피존 | 오가닉티코스메틱 | |

| 제품 | 주요 제품 |

베이비 로션, 오일, 파우더, 오랄케어 등 |

베이비 로션, 입욕제, 모기퇴치약 등 |

베이비 로션, 입욕제, 세제, 젖병 등 | 피부케어, 클렌징, 기능성, 여름용 화장품,영아용 화장품 |

| 주요 원료 |

화학합성물 | 우유, 과일, 벌꿀, 알로에 |

화학합성물 | 차 원료, 차 폴리페놀, 동백기름, 아로마 |

|

| 브랜드 | Johnson's Baby, Neutrogena |

Frog Prince | Pigeon | Tea Baby | |

| 판매 | 판매 루트 |

대형마트, 약국, 대리상 등 |

약 223개 대리상 보유, 대형마트를 통한 판매 |

3개의 상위급 대리상 보유, 상위급 대리상을 통한 백화점, 대형마트 등 제품 공급 | 약 88개 대리상 보유, 약국 판매 루트를 통해 안정적으로 제품 공급 |

| 주요 매출처 |

시장 규모가 큰 1선 도시 위주, 대형마트, 약국 등 |

1,2,3,4 선 도시 대형마트, 약국, 편의점, 유아용 전문점, 인터넷 판매 등 |

유아용 전문점, 백화점, 대형마트 |

이익률이 높은 2~3선 도시 위주, 약국, 유아용 전문점 등 |

|

| 최종 고객 |

영아(0-1세), 유아(1-3세), 아동(3-12세), 성인 |

아동(3-12세), 성인 |

영아(0-1세), 유아(1-3세), 아동(3-12세), 성인 |

아동(3-12세) | |

| 생산 | 생산 방식 |

자체생산 | 자체생산, OEM | 자체생산, OEM | 자체생산, OEM |

| 기술 | R & D | Emerging Market Innovation Center (Shanghai) 등 다수의 자체 리서치 센터 소유 |

South China University of Technology와 합작을 통한 연구개발 실시중 |

일본, 샹하이, 싱가포르, 총 3곳에 자체 리서치 센터 소유 |

무한대학교 합작을 통한 연구개발을 실시 중 |

다. 재무제표

각 부문의 보고기간별 매출 및 매출총이익은 다음과 같습니다.

(1) 각 부문의 기간별 매출액

(단위 : RMB)

| 구 분 | 2021년 1분기 | 2020년 1분기 |

| 영유아 세면 삼푸 세제용품 | 92,591,638 | 87,443,181 |

| 영유아 케어용품 | 43,617,380 | 41,192,083 |

| 영유아 기능성제품 | 58,095,836 | 54,865,481 |

| 영유아 전용 모기퇴치 제품 | 94,516,094 | 89,260,630 |

| 아동 전용 제품라인 | 56,504,100 | 53,362,252 |

| 임산부 전용 제품라인 | 67,021,930 | 63,295,249 |

| 계 | 412,346,978 | 389,418,876 |

(2) 각 부문의 기간별 매출총이익

(단위 : RMB)

| 구 분 | 2021년 1분기 | 2020년 1분기 |

| 영유아 세면 삼푸 세제용품 | 24,009,266 | 19,429,757 |

| 영유아 케어용품 | 49,479,997 | 40,042,221 |

| 영유아 기능성제품 | 29,748,985 | 24,074,687 |

| 영유아 전용 모기퇴치 제품 | 55,570,968 | 44,971,405 |

| 아동 전용 제품라인 | 21,855,490 | 17,686,791 |

| 임산부 전용 제품라인 | 42,501,085 | 34,394,461 |

| 계 | 223,165,791 | 180,599,322 |

[분기별 실적]

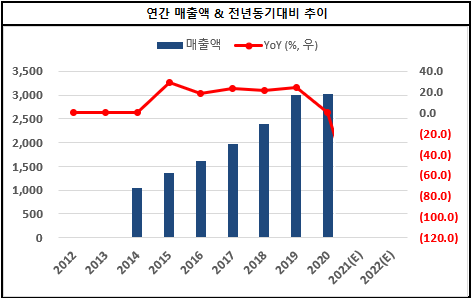

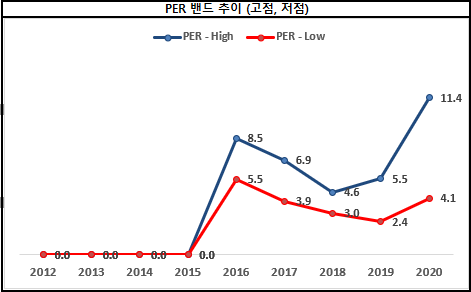

- 컨센선스가 별도로 존재하지 않아서 2021, 2022년도 매출액 예상치가 없지만, 매출액이 점차 성장하고 있는 것을 알 수 있습니다. 하지만 영업이익이 하락하고 있습니다. PER 밴드 중간쯤 위치하고 있습니다. 이는 광고선전비의 증가로 매출액의 증가에도 불구하고 영업이익이 낮아졌기 때문입니다.

✅ 수급/차트/실적

[수급]

* 2020-10-08 최대주주 변경이 되어 해당 내용을 공시하였습니다.

[차트]

[실적]

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주)에스디바이오센서 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.07.07 |

|---|---|

| (공모주) 오비고 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.06.30 |

| (공모주) 아모센스 청약 분석 - 매력도 ★★(2점/5점) (0) | 2021.06.14 |

| (공모주) 엘비루셈 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.06.01 |

| (공모주) 에이디엠코리아 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.05.23 |