< 맥스트 청약 >

시장 : 코스닥

업종 : 소프트웨어 개발 및 공급업

청약일 : 7/16(금) ~ 7/19(월)

환불일 : 7/21(수)

상장일 : 7/27(화)

주간사 : 하나금융투자

공모가액 : 15,000원 (시총 : 약 1,281억원)

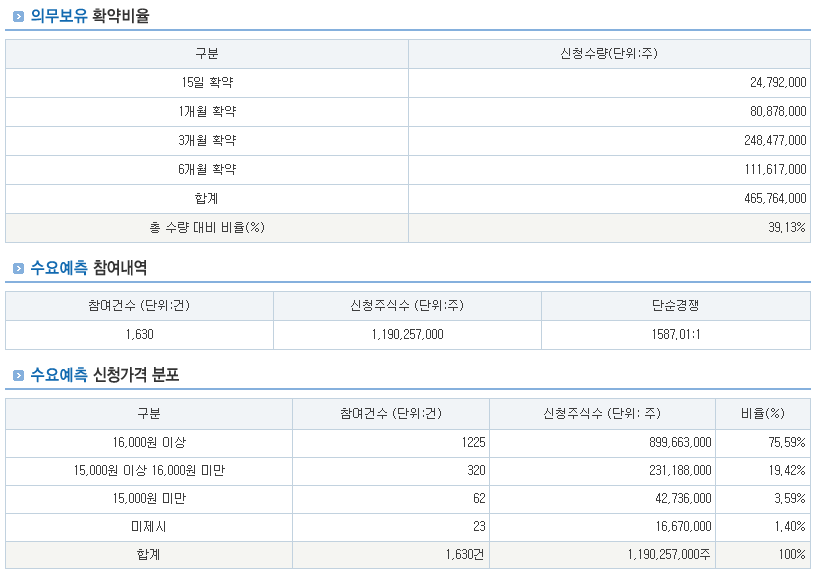

단순 기관경쟁률 : [1587.01 : 1]

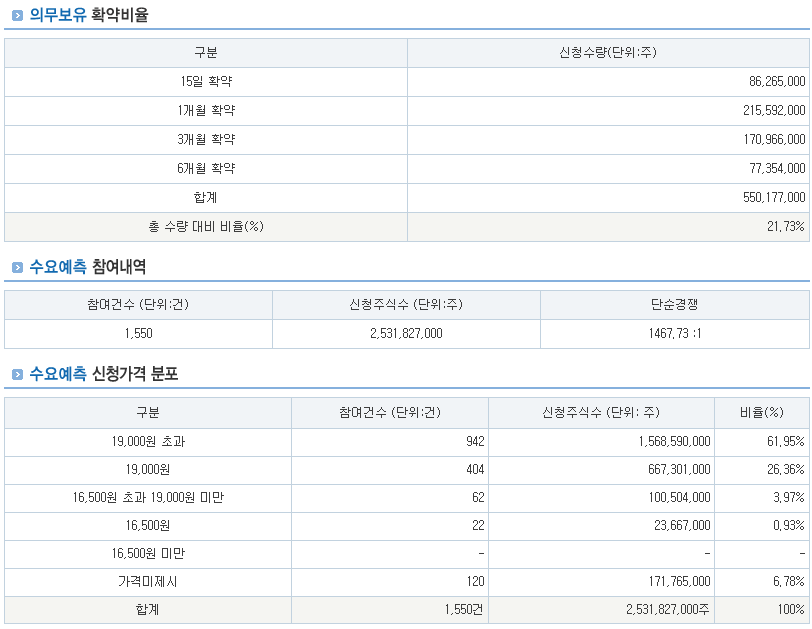

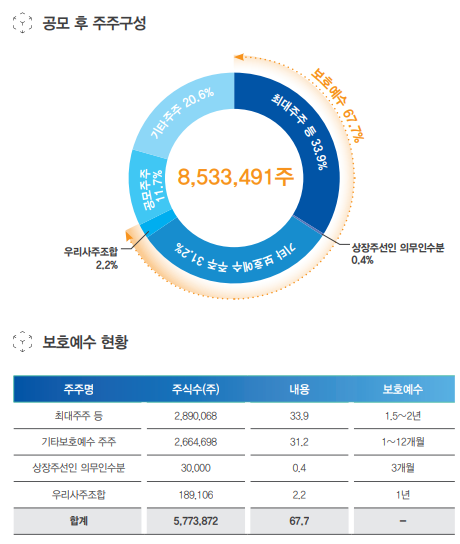

의무보유확약비율 : 39.13%

장외시세 : ?원

1. 업종 테마 매력도 - ★★★★

- 맥스트는 현실 같은 가상 공간과 증강현실로 연결된 메타버스 플랫폼을 만드는 기업입니다.

- 당사는 2010년 설립 이후 AR 원천기술 개발에 집중해 온 기술 전문기업

- 국내에서 유일하게 증강현실 앱을 만들 수 있는 저작도구를 전 세계 50개국 1만 2,000 개발사에 배포

2. 기관 수요 예측 매력도 - ★★★★

- 기관 수요예측 결과도 훌륭합니다. 경쟁률 1587대 1입니다. 의무보유확약비율도 39.13%로 양호합니다.

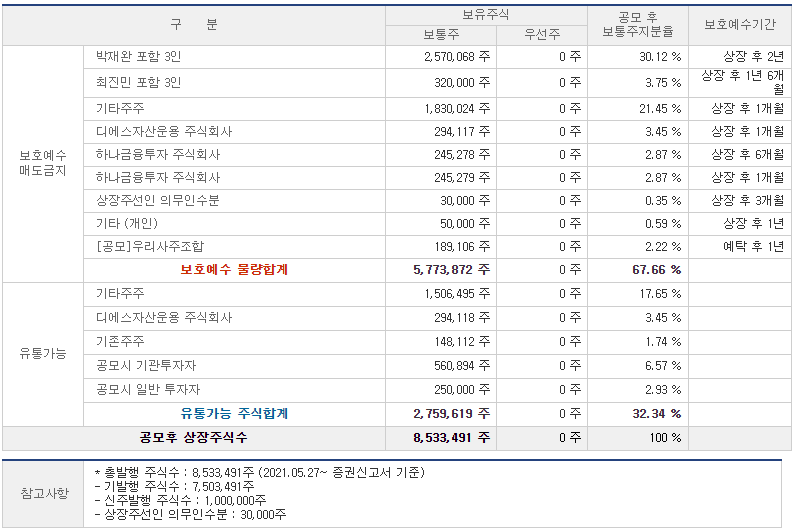

3. 상장 당일 유통물량 - ★★★★

- 유통물량도 나쁘지 않고, 시총이 크지 않기 때문에 양호하다고 생각됩니다.

- 자발적 의무보유 확약 주주 중에 디에스자산운용, 현대차, 만도 등 우량한 투자자들이 존재합니다.

4. 총합 점수 - ★★★★(4점/5점)

| 업종 테마 매력도 | ★★★★ |

| 기관 수요 예측 매력도 | ★★★★ |

| 상장 당일 유통물량 | ★★★★ |

** IR 자료

맥스트 [IPO] 맥스트 IR-BOOK - IRGO

클릭 한 번으로 관심기업 정보를 한눈에 확인하세요. 주주와 기업이 연결됩니다.

m.irgo.co.kr

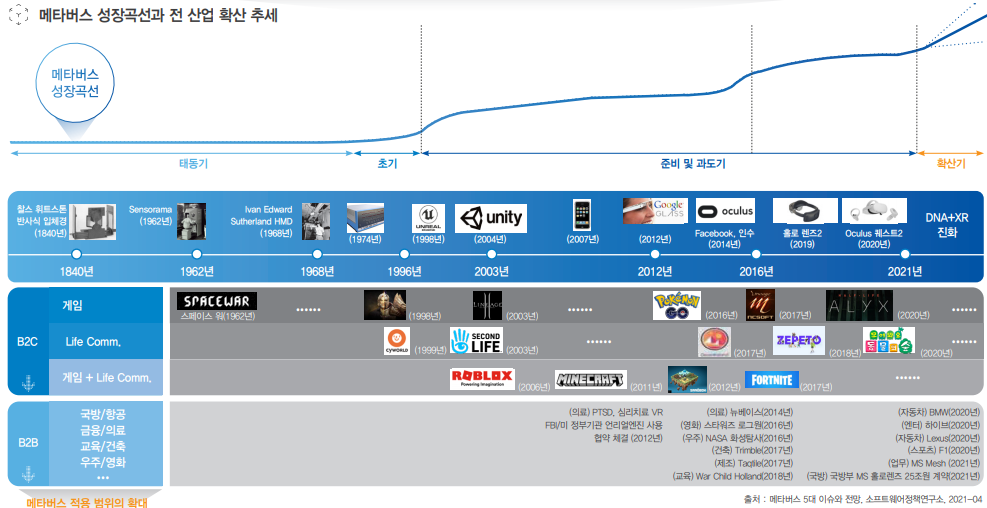

메타버스란?

메타버스는 오랫동안 준비되어 왔다

1) 가상적으로 향상된 물리적 현실과 물리적으로 영구적인 가상공간의 융합

2) 가상과 현실이 상호작용하며 공진화하고 그 속에서 사회·경제·문화 활동이 이루어지면서 가치를 창출하는 세상

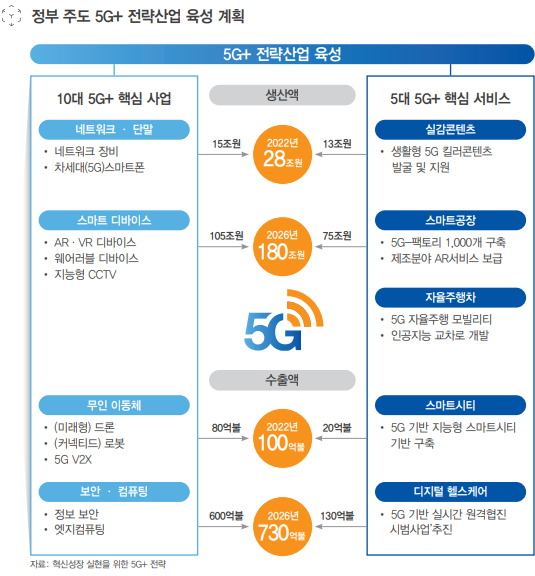

5G 네트워크의 등장으로 메타버스 C-P-N-D 생태계 성장 촉발

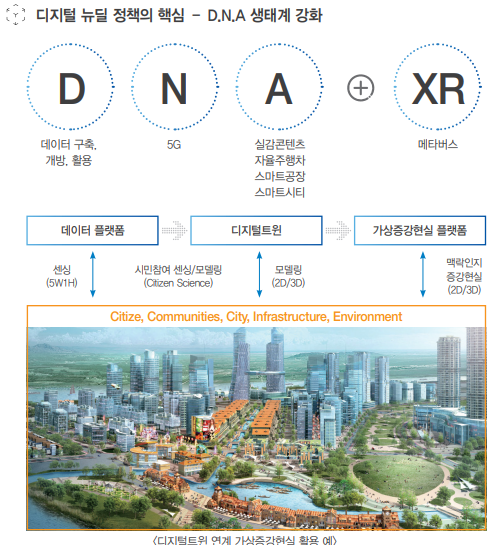

D·N·A(Data Network AI) + XR 뉴딜

메타버스 관련 산업에 대해 우호적인 정부의 디지털 뉴딜 정책

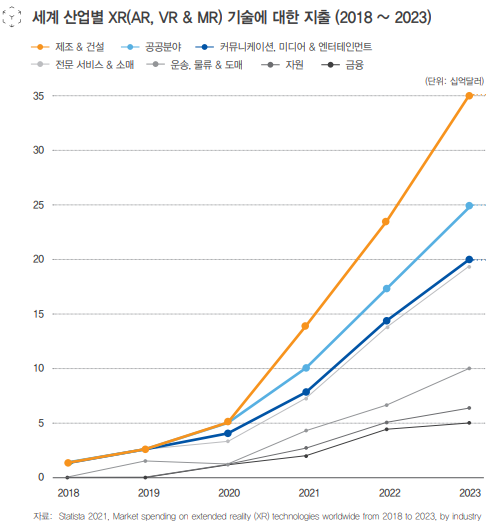

산업별 메타버스 투자 현황과 맥스트 파트너십 연관성

The Metaverse is Larger than You Know

메타버스의 시장 규모는 생각보다 큽니다.

메타버스 C.P.N.D 생태계와 맥스트의 포지션

메타버스를 이루는 기술과 플랫폼, 솔루션을 제공

스마트글래스 및 메타버스 플랫폼의 확장 기반

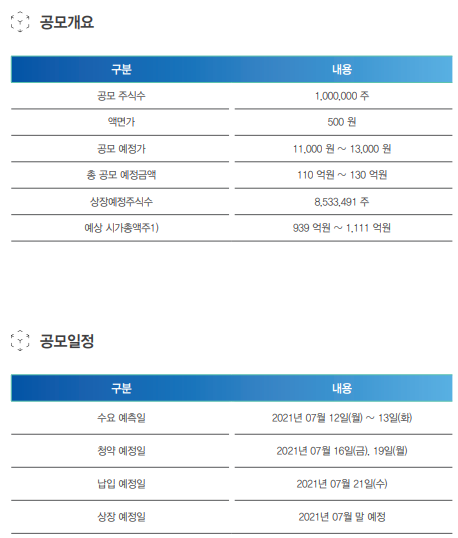

공모에 관한 사항

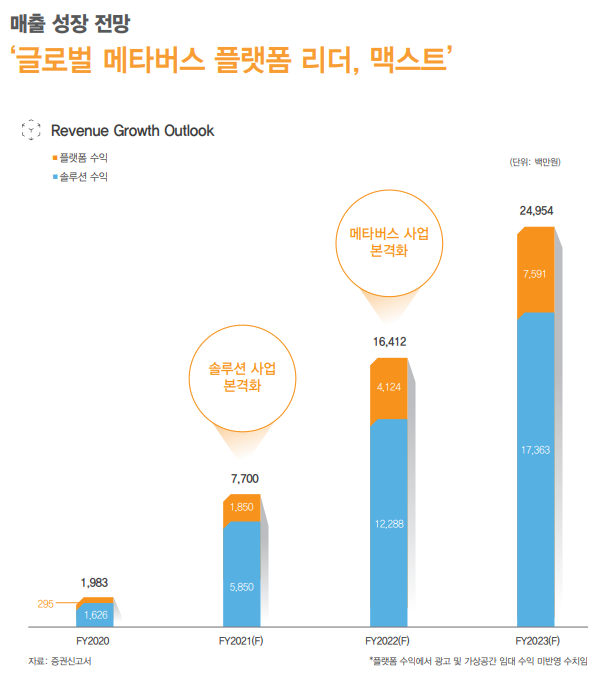

재무에 관한 사항

** 맥스트 투자설명서 (2021.07.15)

맥스트/투자설명서/2021.07.15 (fss.or.kr)

맥스트/투자설명서/2021.07.15

dart.fss.or.kr

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 카카오뱅크 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.07.23 |

|---|---|

| (공모주) 에브리봇 청약 분석 - 매력도 ★★(2점/5점) (0) | 2021.07.18 |

| (공모주) 큐라클 청약 분석 - 매력도 ★★★(3.5점/5점) (0) | 2021.07.12 |

| (공모주)에스디바이오센서 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.07.07 |

| (공모주) 오비고 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.06.30 |