< 에이디엠코리아 청약 >

시장 : 코스닥

업종 : 자연과학 및 공학 연구개발업

청약일 : 5/25(화) ~ 5/26(수)

환불일 : 5/28(금)

상장일 : 6/03(목)

주간사 : 하나금융투자

공모가액 : 3,800원 (시총 : 약 830억원)

단순 기관경쟁률 : [1515.98 : 1]

의무보유확약비율 : 12.35%

장외시세 : ?원

1. 업종 테마 매력도 - ★★★★

- 에이디엠코리아는 임상시험수탁기관(CRO, Contract Research Organization )으로 제약사나 바이오사의 의뢰를 받아 임상시험 진행의 설계와 컨설팅, 모니터링, 데이터 관리, 허가 등의 모든 업무를 위탁 수행하는 전문 기관입니다.

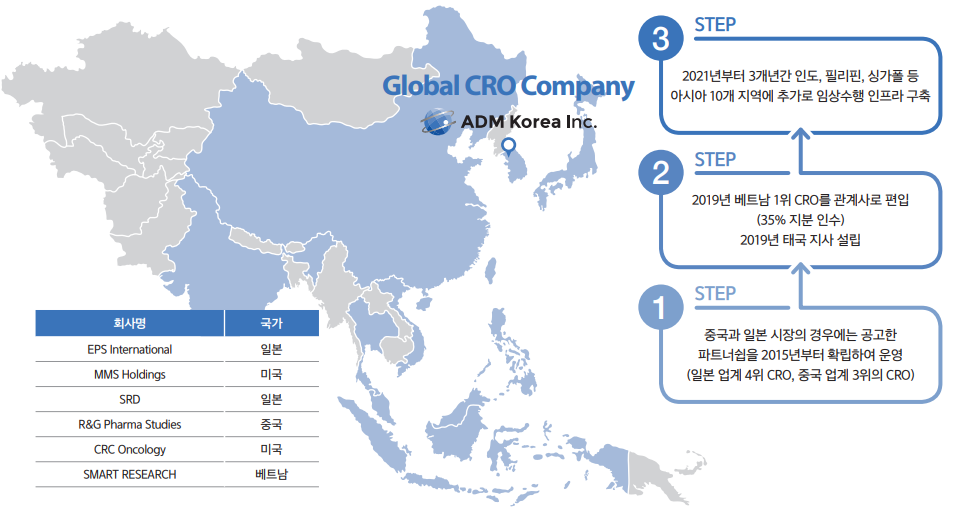

- 당사는 지분투자를 통해 베트남 CRO 시장에 진출하였으며 해외 아시아 지역에서의 다수의 임상시험 수행 경험으로 아시아 CRO 시장으로의 진출이 국내의 타 경쟁사에 비해 수월합니다.

- 당사는 아시아 시장에 주목하고 있습니다. 아시아 시장 진출을 위해, 2018년 베트남 1위 CRO를 관계사로 편입하였으며(35% 지분 인수), 2019년에는 태국에 지사를 설립하였고, 중국과 일본 시장의 경우에는 공고한 파트너쉽을 2015년부터 확립(일본은 업계 4위, 중국은 업계 3위의 CRO와 파트너쉽)하여 운영하고 있습니다. 2021년까지 아시아 5개 국 진출(대만, 필리핀 등)이 예정

- 2021년 5월 21일 기준 노터스 시가총액은 2,244억원, 바이오톡스텍 시가총액은 1,580억원입니다.

2. 기관 수요 예측 매력도 - ★★★

- 기관 수요예측 결과도 훌륭합니다. 경쟁률 1515대 1입니다. 3월 이후의 17개 기업 중에서 6위로 상위 35%입니다.

- 의무보유확약비율도 12.35%로 나쁘지 않습니다. 3월 이후의 17개 기업 중에서 11위로 상위 64%입니다.

3. 상장 당일 유통물량 - ★★★★

- 유통물량도 나쁘지 않고, 시총이 크지 않기 때문에 양호하다고 생각됩니다.

4. 종합 점수 - ★★★(3.5점/5점)

| 업종 테마 매력도 | ★★★★ |

| 기관 수요 예측 매력도 | ★★★ |

| 상장 당일 유통물량 | ★★★★ |

** IR 자료

에이디엠코리아 [IPO] 에이디엠코리아 IR-BOOK - IRGO

에이디엠코리아 [IPO] 에이디엠코리아 IR-BOOK - IRGO

클릭 한 번으로 관심기업 정보를 한눈에 확인하세요. 주주와 기업이 연결됩니다.

m.irgo.co.kr

[Prologue]

1. 신약개발의 숨은 주역 임상시험수탁기관(CRO)

CRO는 전문적이고 효율적인 임상시험을 통해 신약개발을 성공으로 이끄는 숨은 주역

2. 임상과 비임상의 차별성

임상 CRO는 비임상 CRO 대비 신약개발 R&D 비용 중 높은 비중을 차지

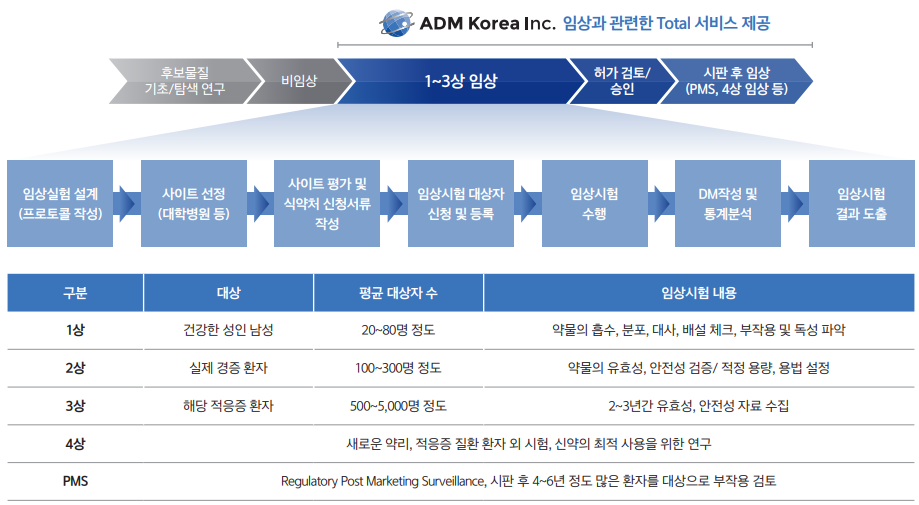

3. 신약개발 Value Chain과 ADM Korea

제약사, 바이오벤처 등에 임상시험과 관련한 전 영역에 걸친 Total 서비스 제공

Chapter 01. Business Overview

1. 성장 스토리

임상 CRO 위주의 서비스를 제공하여 자체 노하우를 축적, 꾸준히 성장

매출액이 2008년 기준 32억원에서 2020년 기준 131억원으로 크게 성장

2. 사업 영역

고부가가치 중심의 임상 CRO 서비스 및 시판 후 임상(PMS) 등의 서비스 제공

2020년 매출액의 82%는 임상 CRO(임상 1상~3상)에서 발생하였습니다.

3. 임상 CRO에서의 풍부한 경험과 노하우

신약 허가 임상 위주의 풍부한 프로젝트 수행 경험과 다양한 질환군에 대한 레퍼런스 보유

4. 고품질의 서비스와 결과 제공

임상 CRO 분야에서 높은 업무 퀄리티를 바탕으로 고품질의 서비스와 결과 제공

Chapter 02. Market Analysis

1. 전방시장(제약/바이오)의 성장

전방시장인 제약·바이오 시장의 지속적 성장과 임상시험 승인 증가

2. CRO 시장의 성장

신약개발 전 범위에 걸쳐서 CRO의 사업영역이 확장되고, 필요성 역시 증가되며 CRO 시장은 고성장 전망

3. 글로벌 임상시험 시장에서의 한국의 위상

국내 임상 경쟁력의 위상은 한국 CRO가 해외에 진출 시 매우 큰 프리미엄으로 작용할 전망

Chapter 03. Investment Highlights

1. 대형 제약사 위주의 안정적인 고객사 보유

임상시험이 많은 대형 제약사들을 고객으로 보유, 레퍼런스 축적 및 신규 용역 수주의 선순환 구조 확립

2. 지속 가능한 성장성과 높은 수익성

신규 고객 유입과 기존 고객의 거래 증가로 지속적인 매출 및 이익 성장 기대

매출 증대에 따른 레버리지 효과 및 원가구조 개선으로 큰 폭의 수익성 개선

3. 역대 최대 수주잔고 확보

신규 수주 증대와 함께 역대 최대 수주잔고 확보, 안정적인 중장기 성장 확보

4. 고부가가치 수주 확보

고부가가치 서비스 분야, 특히 임상3상 중심의 수주 확보

5. 업계 최고의 재무 안정성

업종평균 대비 월등히 높은 재무안정성, 무차입 경영 바탕 약 147억 원 규모 사내 유보금 확보

6. VISION

아시아 전체에서 임상시험 수행이 가능한 글로벌 CRO로 도약

[Appendix]

1. IPO PLAN

2. 회사 개요

글로벌 수준의 CRO 기술을 보유하고 있는 18년 업력의 국내 대표 임상 CRO 기업

3. 요약 연결 재무정보

- 2018년도 이후를 도약기로 표현하고 있는데, 실제로 2018년도 이후로 매출액 / 영업이익이 크게 성장하고 있는 것을 확인 가능합니다.

- 매출액 : 2018년(23.8억원) -> 2020년(131.2억원)

- 영업이익 : 2018년(1억원) -> 2020년(35.3억원)

** 에이디엠코리아 투자설명서 (2021.05.21)

에이디엠코리아/투자설명서/2021.05.21 (fss.or.kr)

에이디엠코리아/투자설명서/2021.05.21

dart.fss.or.kr

** 평가액 대비 할인율 : 33.54% 적용되었음

'재테크 > 기업 분석' 카테고리의 다른 글

| (공모주) 아모센스 청약 분석 - 매력도 ★★(2점/5점) (0) | 2021.06.14 |

|---|---|

| (공모주) 엘비루셈 청약 분석 - 매력도 ★★★(3점/5점) (0) | 2021.06.01 |

| 코스닥 상장사 1분기 순이익 & 영업이익 1위 기업, 다우데이타 2021년 1분기 실적 분석 (0) | 2021.05.21 |

| 제주맥주 청약 - 공모주 매력도 ★★★(3점/5점) (0) | 2021.05.13 |

| 진시스템 청약 - 매력도 ★★★(3점/5점) (0) | 2021.05.12 |