728x90

✅ '기아차'가 2021년 04월 05일부로 '기아'로 변경상장됩니다.

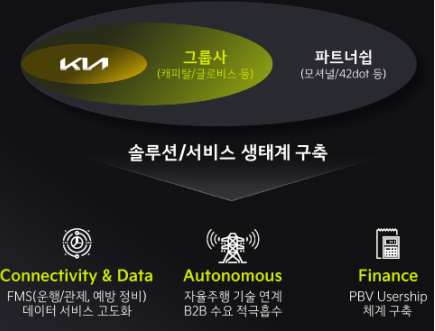

✅ '2021 기아 CEO Investor Day' 의 CEO Investor Day_Presentation 내용을 참고하면 해당 배경을 이해할 수 있습니다.

pr.kia.com/file/downloadBlb.do?fil_sn=F200018020

✅ 증권사별 기아차 예측주가는 다음과 같습니다. ( 평균 목표주가 : 112,083 )

| 의견일자 | 투자의견 | 목표가 | 증권사 |

| 2021.03.12 | Buy | 115,000 | 유안타증권 |

| 2021.03.02 | Buy | 105,000 | 이베스트 |

| 2021.02.25 | Buy | 110,000 | 대신증권 |

| 2021.02.10 | Buy | 120,000 | 현대차투자증권 |

| 2021.02.10 | Buy | 100,000 | 한화투자 |

| 2021.02.10 | Buy | 110,000 | 하나금융투자 |

| 2021.02.08 | Buy | 110,000 | IBK증권 |

| 2021.02.01 | Buy | 105,000 | 유진증권 |

| 2021.01.28 | Buy | 93,000 | 한화투자 |

| 2021.01.28 | Buy | 120,000 | 키움증권 |

| 2021.01.28 | Buy | 120,000 | 메리츠증권 |

| 2021.01.28 | Buy | 110,000 | SK증권 |

| 2021.01.28 | Buy | 110,000 | IBK증권 |

| 2021.01.28 | Buy | 120,000 | 현대차투자증권 |

| 2021.01.28 | Buy | 120,000 | 동부증권 |

| 2021.01.28 | Buy | 110,000 | 하나금융투자 |

| 2021.01.28 | Buy | 105,000 | 이베스트 |

| 2021.01.28 | Buy | 105,000 | 유진증권 |

| 2021.01.19 | 매수 | 93,000 | 한화투자 |

| 2021.01.13 | Buy | 82,000 | SK증권 |

| 2021.01.11 | Buy | 82,000 | 현대차투자증권 |

✅ 증권사별 의견

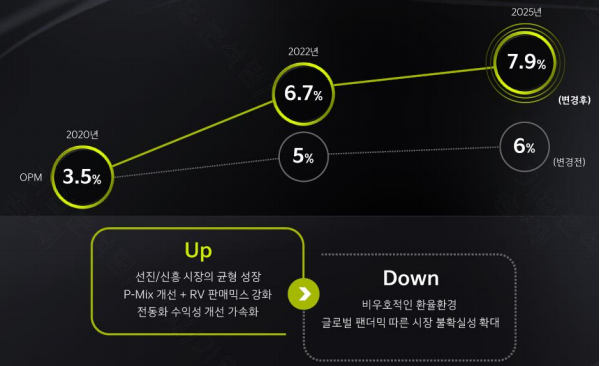

| [하나금융투자][2021. 02. 10] 2021년 수익성에 대해 내수판매 감소와 환율하락, 광고비 증가 등에 기반해 보수적인 가이던스를 제시했지만, 하나금융투자는 글로벌 판매증가와 Mix 개선효과 지속을 이유로 회사 측의 전망보다 높은 수익성을 예상 중이다(당사 6.8% vs. 기아 5.4%). 회사 측도 물량 확대와 비용 절감이 이어진다면 목표 대비 상향 여지가 있음을 밝혔다. E-GMP 기반의 전기차 모델들의 순차적 출시와 PBV 부문에서의 사업화 기회, 그리고 자율주행/모빌리티/모빌리티 파운더리 부문에서의 역량 강화 등은 중장기적으로 실적/주가에 긍정적인 영향을 줄 것이다. 투자의견 BUY와 목표주가 11.0만원을 유지한다. |

| [현대차증권][2021. 02. 10] - 2020-2021년 COVID-19 전후로 자동차 산업은 1) 외형 성장보다 믹스 개선 및 비용 절감, 2) 경영 환경 변화 속 미래 전략 지속 여부가 업체 경쟁력 강화의 주요한 투자 포인트. Investor Day 는 전동화, PBV, 모빌리티 사업 강화와 이에 기반한 수익성 목표를 상향하고 있어 시기적으로 경쟁사 대비 중장기적으로 Outperformer가 될 수 있을지 파악하는 중요한 발표였음에 주목 - 단기적인 주가 상승에 대한 피로와 애플과의 협업 중단이라는 부정 이슈는 주가를 하락 반전 시켰으나 전일 주가, 컨센서스 기준 12개월 선행 P/E 8.8배로 KOSPI 200 14.7배 대비 40.1% 할인중. 이는 시장 호황기 시장대비 30%~0% 할인 받았던 점을 감안 시 할인율 범위 평균 이하 수준. 24개월 선행 P/E도 7.9배라 이익 회복 감안 여전히 저평가로 판단. 주가 매수 관점 추천 |

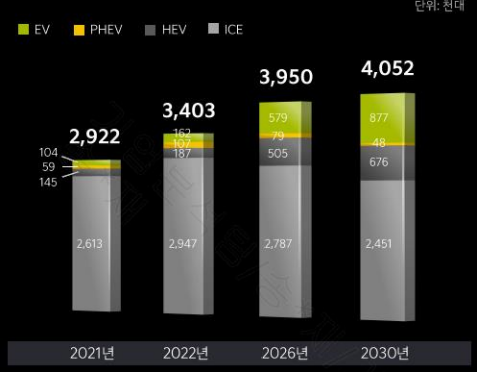

| [유진증권][2021. 02. 10] 기아차는 2021년 연간 도매 판매 목표 292만대(+12.1%yoy), 매출액 65.6조원(+10.8%yoy), 영업 이익 3.5조원(+70.1%yoy, OPM 5.4%)를 제시하였음. 원화 강세 영향으로 약 1조원의 영업이익 감소 효과가 발생하지만 볼륨 효과와 ASP 상승 효과로 전년비 큰 폭의 증익을 이뤄낼 수 있을 것으로 전망 한 것. 이번 CEO 인베스터 데이의 의의는 과거 대비 대부분의 목표치를 상향 조정했고 구체적인 플랜을 제시한 점이라고 평가할 수 있음. 브랜드 전략과 수익성 강화 전략, 미래차 전략 측면에서 진일보한 모습을 보여 줬다고 판단됨 다만, 그 속도 측면에서는 아쉬움이 있음. 기아차는 올해와 내년 1 종의 전기차만을 출시할 계획으로, 목표 판매 대수는 올라갔으나 모델 출시 속도는 변화가 없음. 글로벌 경쟁사의 가속화되고 있는 전기차 출시 속도와 비교 했을 때 모델 출시 속도가 빠르지 않은 편. PBV, 모빌리티 사업은 아직 초기 단계에 머물러 있음. 최근 GM 은 전기차 밴 브랜드 브라이트드랍(Brightdrop)을 론칭하면서 프로토타입 모델과 첫 번째 고객사도 공개했음. 전기차 스타트업 리비안은 아마존에 공급할 전기차 밴 모델을 공개하고 올해부터 공급을 개시할 계획임. 실제 PBV 공급 모델과 고객사를 확정 지을 수 있는 시점이 사업성에 대해 평가할 수 있는 시점이 될 것. 또한, 올해 실적 가이던스도 일부 우려되는 부분이 있는데 환율이라는 변수가 있기는 하나 지난 하반기 보여줬던 분기 영업이익 1 조원을 상회하는 서프라이즈 실적 대비로는 다소 낮은 수준으로 보일 여지가 있기 때문. 현재 동사의 2021년 연간 실적 컨센서스는 매출액 67.7조원, 영업이익 4.5조원 수준임 |

| [DB금융투자][2021. 02. 10] 21년 가이던스, 주요 가정 점검: 기아차의 21년 손익 목표의 주요 가정을 살펴보면 연결기준 판매량 259만대(+12%YoY)에서부터 컨센서스와 큰 차이를 보인다. 이는 기아차가 21년 글로벌 산업 수요를 보수 적으로 예상하고 있기 때문이다. 21년 주요 지역 수요 전망치를 살펴 보면 미국과 유럽 수요를 각각 1,550만대(+6%YoY), 1,349만대(+13%YoY)로 예상하고 있다. 내수의 경우 전년 대비 7% 감소한 173만대 를 가정하고 있다. 세 지역의 M/S의 경우 DB 추정치와 유사한 수준임을 감안하면 21년 판매 목표는 결국 보수적인 수요 전망이 핵심 원인으로 파악된다. 원/달러 환율 가정 역시 1,100원으로 현재 환율이나 주요 기관의 환율 전망치 대비 30원 이상 낮다. 21년 실적 호조의 근거들: 결론적으로 우리는 내수, 미국 및 유럽 등 주요 지역의 수요 회복과 M/S 상승으로 기아차의 연결 기준 판매량이 275만대(+19%YoY)로 기아차의 가이던스를 약 16만대 상회할 것 으로 전망한다. 이제 한 달이 지났을 뿐이지만 유럽을 제외한 주요 지역의 수요는 안정적인 흐름을 보이 고 있다. 특히 수익성이 높은 내수, 미국 및 인도 내 판매량 강세는 21년 연간 1조원 이상의 믹스 개선 효과로 연결될 전망이다. 강력한 물량 증가와 믹스 개선효과로 동사의 21년 실적은 가이던스는 물론 시장 컨센서스를 대폭 상회할 것으로 전망한다. 기존 DB금융투자 추정치를 유지한다. |

728x90

'재테크 > 기업 분석' 카테고리의 다른 글

| 이삭엔지니어링 청약 - 매력도 ★★★(3.5점/5점) (0) | 2021.04.10 |

|---|---|

| 두나무/업비트 관련주 정리 (0) | 2021.04.05 |

| 엔시스 청약 - 매력도 ★★★★ (0) | 2021.03.20 |

| SK바이오사이언스 매도 전략 (0) | 2021.03.17 |

| 자이언트스텝 청약 - 매력도 ★★★★ (0) | 2021.03.14 |